来源:U粕汇

厄尔尼诺

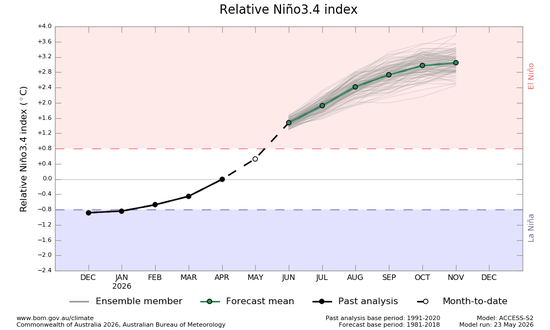

5月末,市场对厄尔尼诺的担忧正迅速从气象预报走向价格现实。多家气象机构预测高度一致:2026年5月开始全球将正式进入厄尔尼诺状态,夏季大概率达到中等及以上强度,NINO指数将超过1.5并持续走高,年底有51%的可能性发展为强至超强厄尔尼诺。国家气候中心预计,此次事件将至少持续至2026年底。欧洲中期天气预报中心更给出了一个极端情景——有22%的概率出现140年来最强厄尔尼诺。

与其他农产品相比,棕榈油是对厄尔尼诺反应最敏感的品种。印尼和马来西亚均处于厄尔尼诺引发的干旱核心影响区域。从历史数据看,在强厄尔尼诺周期中,东南亚棕榈油单产普遍下滑10%~25%,减产效应通常在10~15个月后显现。这意味着,如果2026年年中干旱如期兑现,2027年第三、四季度的供给极大可能面临实质性冲击,大概率可以确定2027年的减产方向。

面对这一确定性极高的气象信号,市场已经开始提前布局,4月下旬以来棕榈油连续收涨。在市场看来,本轮厄尔尼诺带来的减产预期,叠加印尼、马来西亚同步扩大的生物柴油需求,结合印尼对出口的控制手段,已经构成2026至2027年油脂油料市场的核心交易主线。

不过,现在炒作不免让人觉得为时过早,其中也充满了各种不确定性——厄尔尼诺最终强度如何、对降雨影响如何,减产是否真能兑现、何时能兑现,都还是未知数。要想理清这些问题,最好的办法是回过头来看历史。下面我们就复盘两次典型的中强度厄尔尼诺,看看当年产量、库存和价格到底是如何演绎。

1. 厄尔尼诺如何影响棕榈油?

1.1 厄尔尼诺是什么

厄尔尼诺是指赤道中东太平洋海温持续异常升高的气候现象。当这片海域水温比常年高出0.5℃以上,就算进入了厄尔尼诺状态。简单来说,就是东太平洋变暖、西太平洋变冷,整个热带大气环流被打乱,原本该下雨的地方不下雨,不该下雨的地方反而下雨。对东南亚来说,厄尔尼诺意味着高温少雨。

1.2 厄尔尼诺对棕榈油产量的传导

也因此,厄尔尼诺对棕榈油市场存在明确的传导路径:NINO-RAIN-PROD-PRICE。

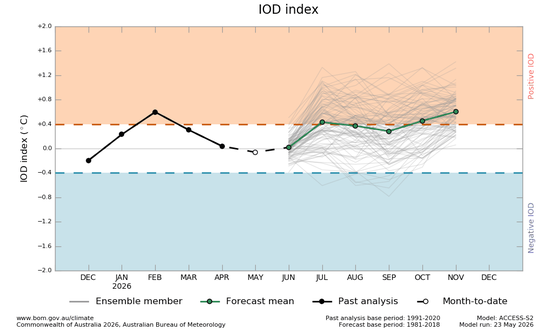

第一步,气候输入(NINO → RAIN)。 Nino3.4区海温一旦升高,东南亚的降雨就会减少。从统计上看,海温异常传导至降雨减少大约需要1-2个月,海温每上升一度,降雨量就有一定程度的下降,但并非完全线性,中间还受其他气候因素干扰。比如厄尔尼诺现象可以分为传统的东部型(Canonical El Niño)和中部型(El Niño Modoki),后者相较前者带来的干燥程度更弱。再比如印度洋海温变化带来类似的印度洋偶极子(IOD)现象,也有可能带来共同作用。IOD衡量的是印度洋东西部的海表温度差异,正相位时(即正IOD),其整体影响效果与厄尔尼诺相似,可能叠加干旱;负相位时则可能缓解厄尔诺尼的干旱效应,其影响在某些区域甚至能表现得比ENSO更强。目前来看,多个气象机构的预测表明2026年的厄尔尼诺很有可能是一次东部型事件,并且目前来看IOD大概率维持中性。因此若5月前后进入厄尔尼诺,极大概率7月前后开始降雨会明显偏少。

第二步,生理响应(RAIN → PROD)。 棕榈树的反应需要更长时间。干旱不会立刻让产量下跌,因为油棕果从花芽分化到成熟要经历漫长的过程。事实上,当期降雨减少反而利好棕榈油的采摘,因为少雨便于工人的园间活动,对产量产生一定的正向影响。统计上,降雨减少传导至产量下降大约需要8-13个月,果串数量和单果重量会显著下降。干旱的影响比海温更直接,大约2026年底到2027年初产量数据就会开始反映。

第三步,产量输出(PROD → PRICE)。在减产实现之前,产量下降的预期会传导到价格市场。减产实现之后,实际减产幅度同样继续影响着市场价格,具体取决于去库幅度以及供给短缺程度。产量与价格是反向关系,这一点符合直觉:产量下降越多,价格上涨压力越大。但实际价格还受到原油、政策、出口需求等其他因素影响,减产不会是唯一的驱动力。以目前的宏观环境来看,生柴需求成为减产影响的进一步推动力。

把这三步连起来看,从厄尔尼诺海温异常,到最终棕榈油实际减产落地,完整传导需要10-15个月。也就是说,2026年5-7月厄尔尼诺确认,干旱自此开始,产量下降至少要到2027年初才明显体现。

2. 厄尔尼诺典型案例复盘

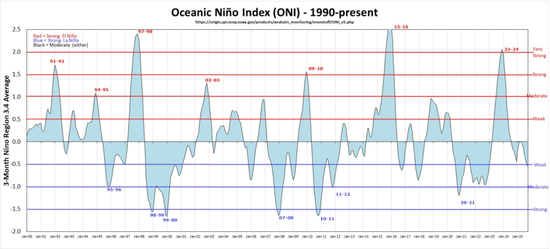

只看理论不够,我们还是回到实际行情里看看。自棕榈油上市以来经历过4个厄尔尼诺周期,我们这里选取strong级别的09-10年以及very strong的14-16年进行复盘。

2.1 2009年6月-2010年3月:减产滞后一年,中间反复

2009年6月到2010年3月是厄尔尼诺的发生期。降雨明显受到影响——整个厄尔尼诺周期内降雨都偏低,2009年6-7月和2010年2月更是逼近历史最低,当厄尔尼诺结束后2010年4月起降雨明显增加。而由于降雨对产量影响的滞后性,行情并没有与降雨同步。

2009年8-9月产量确实偏低,但此时降雨正常且刚进入厄尔尼诺周期,显然减产与此次事件无关,更可能是斋月和开斋节的影响,也能解释10月补收导致的产量回升。整体来看,这段时间马棕进入正常累库区间,市场并未过多炒作未来减产,棕榈油价格受到原油价格承压的影响,横盘偏弱整理。而到了2009年10月到12月,资金开始炒作减产预期,价格涨了一波,但此时减产为自然周期行为,并非受到厄尔尼诺影响。到了2010年3月到6月,情况又变了:马来西亚进入正常的季节性增产周期,厄尔尼诺的滞后减产效应还没有现身,加上原油价格走弱,行情转为下跌。不过此时气候由厄尔尼诺向拉尼娜过渡,隐含着未来的减产风暴。

单边来看,真正的重头戏在2010年下半年。7月到次年1月,价格大涨。因为干旱的滞后影响终于兑现了,而且恰好又叠加了拉尼娜——拉尼娜是与厄尔尼诺相反的气候现象,其带来的多雨会干扰采收,双重因素挤压下,2010年9月到12月期间马来西亚棕榈油产量均处于近20年来同期最低,而2010年马棕年产仅1699万吨,亦为近20年来最低年产。连续低产使得行情持续,半年间棕榈油价格大涨54%。

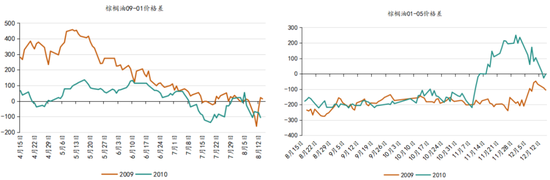

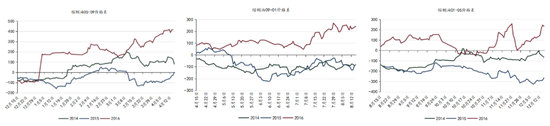

而基差及月差方面,2009年厄尔尼诺发生期间,国内基差持续走低,9-1价差下跌200余点,因当期降雨减少,产量增加库存高企,以及对未来具有减产预期;直到减产兑现的2010年下半年,1-5价差一度高达400个点的涨幅。这充分说明了厄尔尼诺对产量的影响特征:对当期一定程度的利好,未来8-13个月后的抑制。

这个案例告诉我们的道理很简单:厄尔尼诺确认初期,市场会提前炒预期,但真正的减产行情要等到滞后效应累计到一定程度才会爆发。中途还会有反复,同样会受到市场中其他主线事件的影响,不能一看到干旱就线性外推。

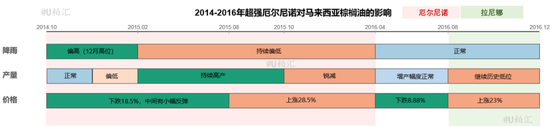

2.2 2014年10月至2016年4月:减产力度更大,影响持续更久

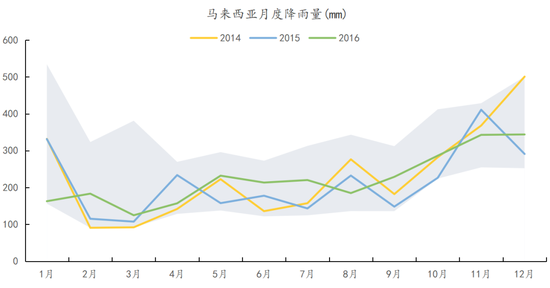

2014年10月到2016年4月又是一次厄尔尼诺,强度比2009年更大,NINO3.4指数从2015年7月开始超过1.5,一直持续到2016年3月。厄尔尼诺初期强度不大的时候,对降雨影响较小,2014年12月降雨达到历史峰值。从2015年2月-2016年4月期间马来整体降雨均偏低,受到典型影响。降雨量也自厄尔尼诺结束后恢复正常。值得注意的是,厄尔尼诺来临之前的2014年2-4月份马来降雨达到了历史最低,这与厄尔尼诺无关,而是一个偶然出现的低压系统及其引发的多重复杂气象因素连锁反应导致的。但接连少雨无疑会对此后产量形成连续打击。

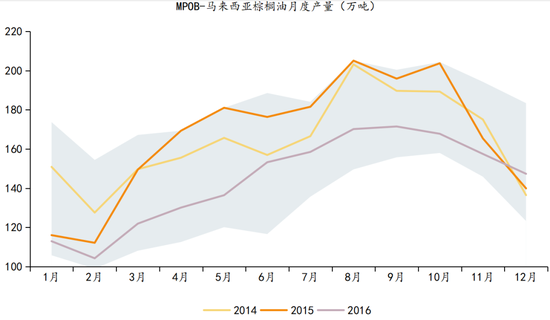

产量走势也符合理论推论。2014年2-4月少雨以及当期过量降雨使得2014年12月-2015年2月产量偏低。2015年2月开始的低降雨导致2015年11月开始减产幅度明显高于均值。整个2016年马棕产量均处低位,年产仅1732万吨,较前一年减产13%,仅高于2010年产量水平,在产量连续增长周期内格外突兀。相对应的,2015年3-10月期间反而持续高产,这是因为既没有处于前期低降雨的滞后影响周期内,又处于少雨干旱的当期厄尔尼诺周期内,也对应了我们前面所说厄尔尼诺对当期产量的利好效应。同时也清晰表明了厄尔尼诺-降雨-产量这一条传导链中彼此的相对独立性。

发生期内的行情起伏很典型。2014年10月到2015年8月,市场在高库存、需求疲软、原油弱势的背景下走跌(布伦特原油下跌约42%),短暂的减产后产量迅速恢复、逐渐累库至库存新高的基本面也并不支持价格上涨,棕榈油价格从5256走低至4284。从2015年9月开始,厄尔尼诺持续发酵,减产预期逐步升温,11月减产开始兑现,产区迅速去库,推动行情上涨至3月底5504,直到2016年4-6月产量有所恢复,市场预期减产结束,价格回调至7月底5048元。然而减产并未实质性结束,厄尔尼诺影响持续体现,2016年8月马棕去库17.5%,价格一路上涨至11月底6214,与产量表现高度吻合。国内现货紧张,棕榈油库存由年初的100万吨下跌至30万吨以下,现货升水,基差走高。2015年4-6月月间价差走弱,随之开始反弹,至2016年逐渐走高,充分说明了厄尔尼诺对当期产量和8-13个月之后的产量产生相反影响。

把两次案例放在一起对比,几个共同点很清晰:

第一,减产效应有明显的滞后,大约8-13个月,而且在滞后效应兑现之前,产量甚至可能因为前期有利条件而出现短暂冲高。比如2009年10月的异常高产和2015年前期的优越表现,期间价格出现约18%的下跌。

第二,行情通常会经历三个阶段:预期炒作(减产还没发生)、现实验证(产量数据开始不及预期)、全面兑现(滞后效应叠加其他因素)。这三个阶段的涨跌方向和力度完全不同。

第三,拉尼娜的叠加会放大波动,中国国内基差在两次厄尔尼诺期间和发生后的表现也高度一致——事件发生期间通常价差走低,减产兑现时价差走高。

3. 2026关键时间窗口

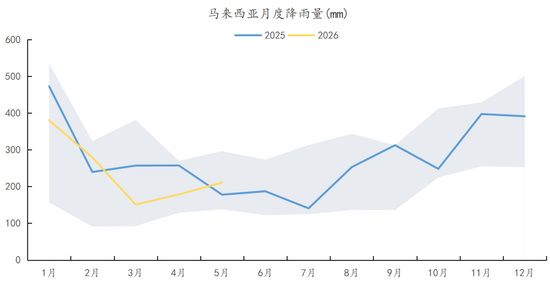

截至2026年5月,NINO 3.4指数还在ENSO中性区间,但各家机构模型预测高度一致:6月转入厄尔尼诺,夏季达到中等以上强度。春季原本是预测的“可预报性障碍”期,出现如此一致的信号,说明本轮厄尔尼诺发生的确定性比较高。大致能够预计未来将面临降雨偏低局面。

再看当前产量和库存。眼下正处于季节性增产周期,但5月产量走势偏弱。回顾前期降雨,2025年5-7月的较低降雨可能会对二季度产量产生负面影响,而后强厄尔尼诺带来的干旱天气条件更有利于当期油棕的收获。

基于历史规律和当前预测,对于棕榈油市场有三个时间段值得重点跟踪。

1)2026年第二到第三季度,厄尔尼诺确认期。市场会注入“天气升水”,气候炒作会反映在价格预期中。这个阶段容易提前透支行情,需要警惕预期跑得太快。尤其是产量在厄尔尼诺影响下表现良好,预期与现实偏离过大的情形下。

2)2027年第一季度,产量数据验证期。 这是检验减产预期是否兑现的第一个窗口。重点盯SPPOMA的高频数据和MPOB月报。历史经验表明,产量不会一竿子到底,要持续跟踪环比变化。

3)2027年第二到第四季度,减产效应集中兑现期。 如果厄尔尼诺如期形成并达到中等以上强度,这一阶段大概率出现实质性的供给收缩。参照2015-2016年的经验,减产力度可能相当大。

4. 不容忽视的风险

以上推演建立在几个前提之上,任何一个前提被打破,逻辑就要重新审视。

第一,厄尔尼诺可能不来或强度低于预期。目前预报虽然一致,但春季本身就有“可预报性障碍”,5月已经进入这个窗口,仍需持续关注NOAA的每周更新。

第二,B50可能执行不力或推迟。印尼此前有过B40推迟的先例,油棕业基金的资金也不够覆盖全年补贴需求。政策落地还有不确定性。若此需求窗口关闭,那么即便减产,其边际效应将会降低,市场关注的主线也会由厄尔尼诺可能导致的远期减产重新回到生柴需求上来。

第三,印尼产量如果继续维持1-2月的强势增长,会明显削弱减产的预期。目前马来产量在恢复,印尼若保持高产,远期减产预期容易被高产现实击败。

第四,高价抑制需求。当前中国港口库存同比接近翻倍,下游成交清淡,印度的进口量也在3-4月锐减。出口数据偏弱,印度买兴缺缺。若提前过久进行厄尔尼诺炒作推高市价,则会进一步削弱当前需求,于尚未兑现的减产现实不利。

5. 总结

综合来看,厄尔尼诺影响棕榈油的链条是清晰的:厄尔尼诺可能导致1-2月后降雨明显减少,干旱损伤棕榈树,8-13个月后产量下降,最终推动价格。历史两次复盘都印证了这个规律,同时也提醒我们,行情不是简单的一根直线上涨,而是预期、验证、兑现三个阶段接力,中间还有反复。

当前市场处于预期炒作阶段,叠加了印尼B50政策的需求支撑,价格已经到了近几年高位。短期看,增产周期和高库存会压制上行空间;中长期走势取决于三条线:厄尔尼诺的实际强度、B50的落地进度、以及产量数据的真实走向。建议持续跟踪NOAA的海温数据、MPOB的月度报告、以及印度和中国的进口节奏。

END