(来源:紫金天风期货研究所)

来源:紫金天风期货研究所

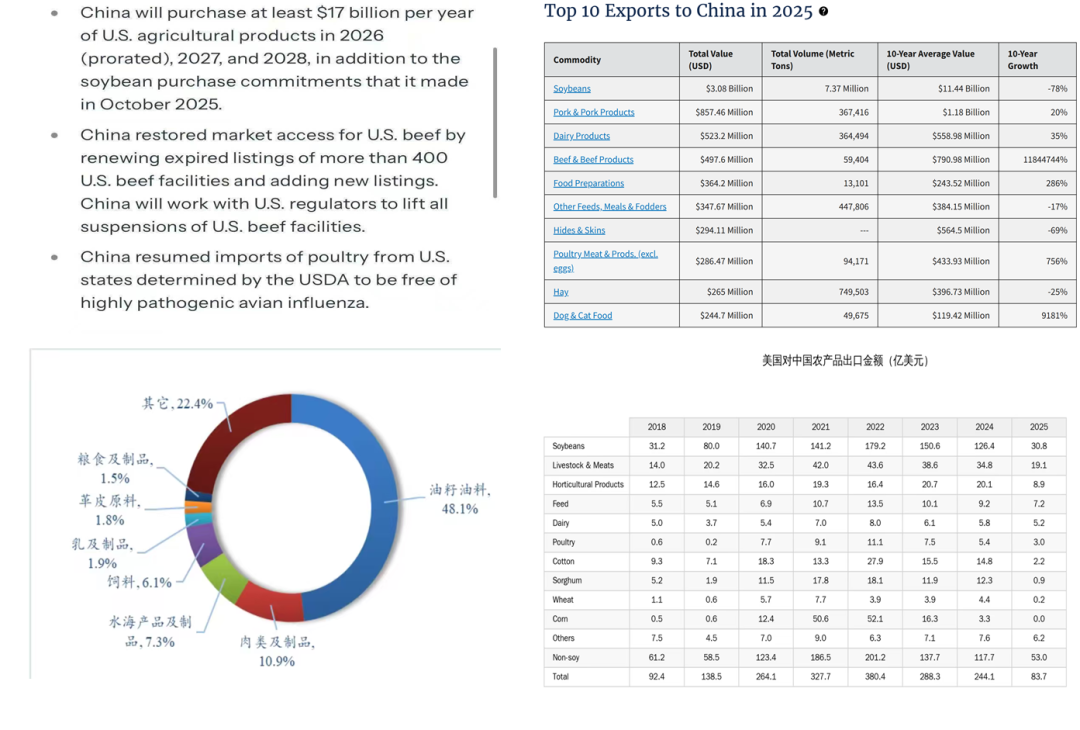

核心观点:震荡偏弱 5.22,CBOT大豆07合约收1197.25美分/蒲,偏弱运行。5月中旬美国访华,美豆下探至1172.25美分/蒲,后又因每年170亿美金美国农产品对华出口消息而反弹。我们认为,170亿美元农产品出口包含美大豆的可能性更大,2500万吨大豆的货值约110亿美元(按1200美分/蒲计算),留给非大豆出口货值为60亿美元(同比增13%),中美贸易关系缓和下,完全有可能实现。因此美豆出口方面缺乏实质性利好。26/27季美豆播种速度超前,预期6月面积调增,厄尔尼诺更是可能提振美豆单产,丰产年份初具雏形,但依旧存在成本端的支撑。

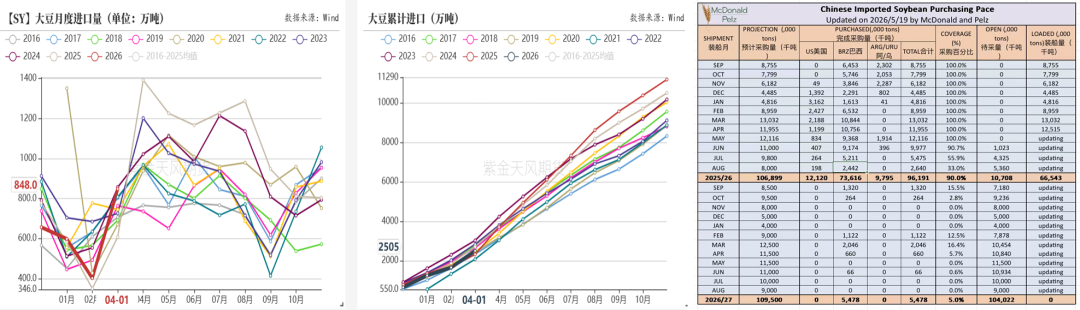

阿根廷大豆仍在收获,单产整体优秀,虽然面积下调,但预计整体产量规模预计不受影响。巴西贴水周环比下跌,预计震荡偏弱,但下跌空间有限。国内5-7月的进口大豆到港预估分别为988.65万吨、1100万吨、1100万吨。据消息,海关大豆不需要20天放行了,舟山港缩短至7天,华南从22-25天缩短到10天。

与我们预期一致的是,与上月交易成本逻辑不同,本月美国访华并未市场期待的利好发生,跟随着成本端(美豆+巴西贴水的下跌),豆粕盘面调整,交易逻辑切换至供需面,随着后续进口大豆增量大幅提高,下游的买兴清淡,预计豆粕现货基差继续承压

现货基差:中性偏弱 5.26,豆粕现价(华东)为M2609-170元/吨(上周M2609-140元/吨),预计随着开机提升以及二季度大量大豆到港,现货基差承压。

美国大豆:中性 美国访华后,市场对于美豆出口利好的期待落空,美豆盘面回归理性,结合历史概率以及当前美豆播种进度超前、化肥成本提升,预计6月美豆实际种植面积将比3月调增。但农资成本上涨,也为美豆底部提供支撑。

南美大豆:中性 25/26巴西大豆收获完毕,阿根廷大豆虽然面积调减,但单产、产量预期整体良好。预期巴西贴水震荡偏弱,但卖压过去,跌幅有限。

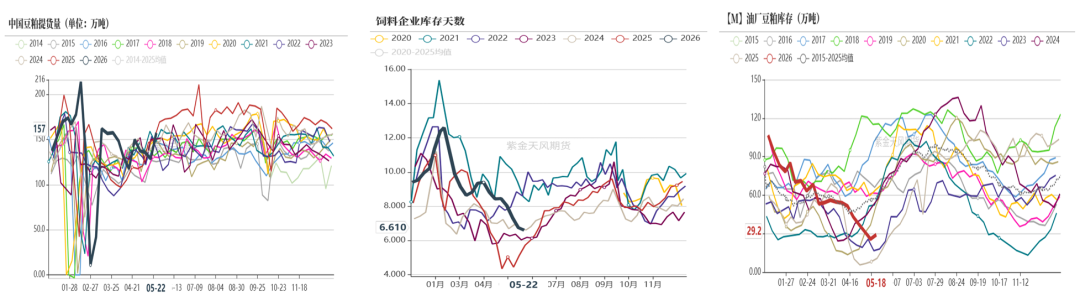

到港库存:中性 截至5.22当周,到港224.58万吨大豆(上周到港213.85万吨)。据消息,海关大豆不需要20天放行了,舟山港缩短至7天,华南从22-25天缩短到10天。

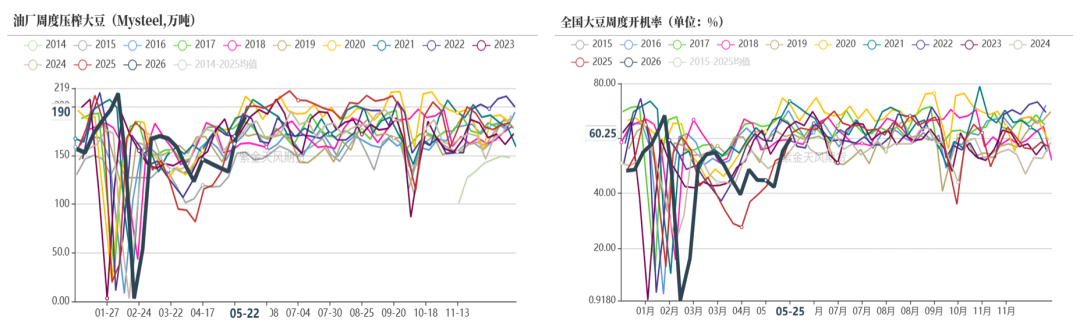

开机压榨:中性 5.22当周,油厂实际压榨量218.82万吨(较上周增加17.99万吨),开机率60.25%。预计下周(5.23-5.29)油厂大豆压榨量预计217.04万吨,开机59.76%。

消费库存:中性 截至5.22,油厂豆粕库存31.18万吨(较上周增加2.05万吨,同比去年增加10.49万吨)。

美国

26/27美豆播种进度超前

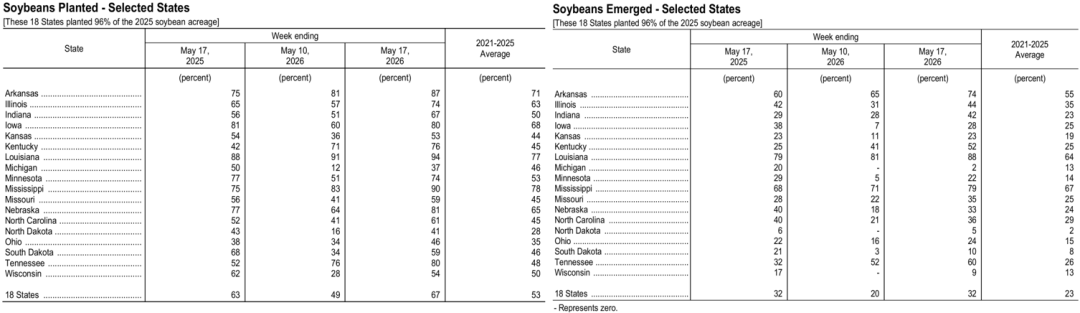

n截至5月17日,美国全国大豆播种进度67%(上周49%)。明显较快的主产州有IL、IN、OH、AR、KS、MS、KY、TN、LA等。观察历史24年间的统计概率,其中有14次6月大豆实际种植面积较3月增加,叠加化肥涨价对美玉米冲击更大,预计6月大豆种植面积将上调。

数据来源:USDA,紫金天风期货研究所

数据来源:USDA,紫金天风期货研究所中东局势下的农资成本上涨

中东局势以来,农用柴油价格上涨46%,氮肥价格上涨30%以上,尿素价格上涨47%,导致田间作业、化肥运输和灌溉成本上升。1)美国各区肥料预购率差异显著,南方仅19%的生产者在作物季前完成化肥采购,而中西部依赖玉米和大豆轮作,化肥需求量比其他区域更大,预购率达到67%;2)分农场规模来看,大型农场的预购率较小型农场更高;3)哪怕是预购率最高的中西部,也有48%的农民表示无法负担所需要的肥料投入,整体来看,美国有68%的大豆生产者表示无法负担所有必需的化肥,而玉米的这一比例是66%。

数据来源:USDA,紫金天风期货研究所

数据来源:USDA,紫金天风期货研究所26/27美豆春播天气形势

截至5.25,美国大豆产区天气呈西干热、东冷湿分化格局。中西部及大平原气温偏高6–10°F、土壤墒情下降,南达科他、内布拉斯加等地干旱持续;东部及俄亥俄河谷气温偏低4–10°F,东南及东北部局部降雨偏多。全美播种进度67%、出苗率32%,领先五年均值。未来两周,中东部降水偏多、气温回升,利于核心产区播种与出苗;西部干热延续,需关注干旱对早期根系发育的影响,厄尔尼诺背景下7–8月关键期降水或呈“中南部偏多、北部偏少”特征。

数据来源:USDA,紫金天风期货研究所

数据来源:USDA,紫金天风期货研究所CBOT大豆基金持仓

截至5.22当周,CBOT大豆净持仓20.78万手(前周21.48万手)。5.22,CBOT大豆07合约收1197.25美分/蒲,偏弱运行。5月中旬美国访华,没有实质性利好,美豆下探至1172.25美分/蒲,后又因每年170亿美金美国农产品对华出口消息而反弹。

数据来源:StoneX,钢联,紫金天风期货研究所

数据来源:StoneX,钢联,紫金天风期货研究所170亿美元美国农产品对华出口?

假设1):170亿美元农产品出口包含美大豆;2500万吨大豆的货值约110亿美元(按1200美分/蒲计算),留给非大豆出口货值为60亿美元(同比增13%),中美贸易关系缓和下,完全有可能实现。

假设2):除了每年2500万吨美大豆出口外,每年额外输华170亿美元农产品(同比增220%)。大豆以外的美农产品对中国出口金额超过170亿美金的年份仅2021、2022年

数据来源:FAS,紫金天风期货研究所

数据来源:FAS,紫金天风期货研究所美豆出口

截至5.15,25/26季美豆累计出口+未执行3937万吨,上年同期4818.8万吨。

数据来源:USDA,紫金天风期货研究所

数据来源:USDA,紫金天风期货研究所巴西、阿根廷

阿根廷25/26季大豆整体单产优异

25/26季阿根廷大豆显著落后于近五年同期平均水平,本年度收割启动节奏偏缓,尽管全国种植面积下调至1720万公顷,但受益于单产提升,总产量预估上调100万吨至4860万吨

数据来源:MERCOPLATE S.A,紫金天风期货研究所

数据来源:MERCOPLATE S.A,紫金天风期货研究所阿根廷主产区过去一周天气

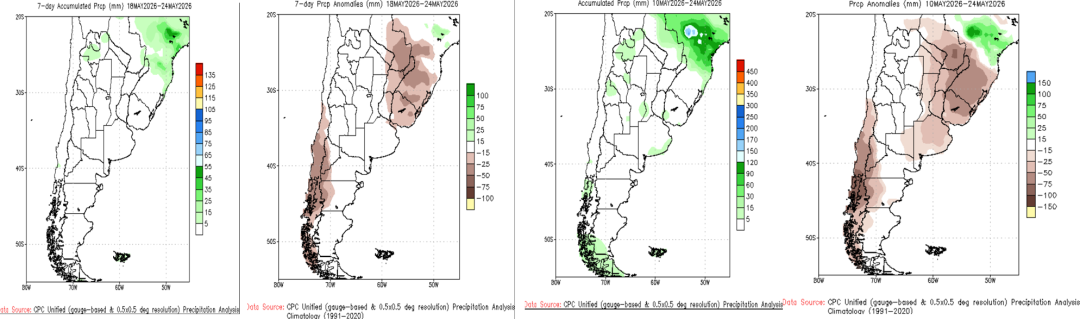

过去一周(5.18-5.24)主产省几乎没有降水,与往年基本符合。

数据来源:NOAA,紫金天风期货研究所

数据来源:NOAA,紫金天风期货研究所阿根廷主产区天气预测

预计下周(5.25-5.31)主产省有5-15mm降水,整体降雨不多,有利于田间机械作业推进收获。

数据来源:NOAA,紫金天风期货研究所

数据来源:NOAA,紫金天风期货研究所巴西大豆出口最新预估

ANEC最新预估5月巴西大豆出口1613万吨,高于上周的1599万吨。

数据来源:海关,ANEC,紫金天风期货研究所

数据来源:海关,ANEC,紫金天风期货研究所巴西大豆对华排船

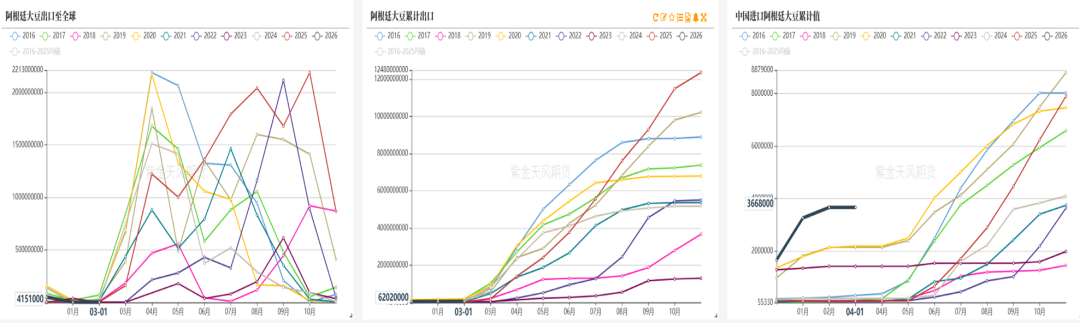

巴西4月实际对华发运大豆1049万吨大豆,截至5.22,对华发运大豆681.6万吨(31万吨/天)。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所阿根廷大豆出口

数据来源:海关,紫金天风期货研究所

数据来源:海关,紫金天风期货研究所中国

大豆产地贴水周比下跌

5.25日7月船期170美分/蒲(周环比-15美分/蒲),8月船期190美分/蒲(周环比-15美分/蒲),明年2月船期140美分/蒲(周环比-10美分/蒲),3月船期105美分/蒲(周环比-15美分/蒲)。

数据来源:Wind,紫金天风期货研究所

数据来源:Wind,紫金天风期货研究所进口大豆买船

5-7月的进口大豆到港预估分别为988.65万吨、1100万吨、1100万吨。截至5.19,25/26季6月、7月、8月大豆采购进度分别为90.7%、55.9%、33%。

数据来源:海关,McD,紫金天风期货研究所

数据来源:海关,McD,紫金天风期货研究所到港数量环比增加

截至5.22当周,到港224.58万吨大豆(上周到港213.85万吨)。据消息,海关大豆不需要20天放行了,舟山港缩短至7天,华南从22-25天缩短到10天

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所油厂开机压榨

5.22当周,油厂实际压榨量218.82万吨(较上周增加17.99万吨),开机率60.25%。

- 预计下周(5.23-5.29)油厂大豆压榨量预计217.04万吨,开机59.76%。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所油厂豆粕库存

截至5.22,油厂豆粕库存31.18万吨(较上周增加2.05万吨,同比去年增加10.49万吨)

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所下游养殖

生猪养殖存栏高,行业利润低迷

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所禽类存栏高位

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所平衡表

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所