重要提示:本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

核心观点

美伊冲突爆发以后,市场对美国通胀的预期就像钟摆一样运行,先是低估了通胀的压力,当前又矫枉过正、过度高估了通胀的持续性,甚至产生了美联储要提前加息的预期。

但与70年代和2022年不一样,美国当前的需求、就业环境并不支持长期的高通胀,类似2025年的高额关税,油价上涨最终会对实际购买力产生破坏,反而会放大经济结构的脆弱性。

放任市场预期推动名义利率不断走高,并不是美国大多数人想要看到的结果。无论是实体经济,还是资本市场、财政部,甚至特朗普的选情,都需要一个平稳的美债利率。

美联储降息可能不一定会推动长端美债利率大幅下行,但至少可以打消市场的顾虑、平抑利率上行的趋势。

即使抛开截尾均值通胀等技术性问题,现实的环境也需要美联储更早地进行降息。过往案例也证明了,在总体需求和就业市场并不算强的情况下,输入性通胀很难形成实体部门的长期通胀上行预期,反而需要货币当局果断降息、维持宽松流动性来对抗原材料成本和融资成本上升对需求的破坏。

世上本无事,庸人自扰之。退一万步来讲,即便美联储对降息还存在疑虑,但也不至于在今年走向重启加息、推升利率、对抗通胀的地步,市场对美元流动性紧缩的担忧无疑是过度的。

当然,对新任美联储凯文·沃什来说,最大的挑战并不是找到降息的理由,而是能否统一多数票委的意见、实质性掌控FOMC,以及中期选举前特朗普还会有哪些意外的操作。

风险提示:财政扩张可能会强化通胀预期;沃什可能无法完全掌控美联储;中期选举前特朗普的政策具有较高的不确定性。

文章目录

引言

与市场多数观点不同,我们认为,越是通胀预期推动名义利率上行,美联储就越需要尽早降息,以对抗名义利率的抬升。

一、预期的钟摆

美伊冲突爆发以后,美国资本市场对通胀的评估经历了从低估到纠偏再到高估的“钟摆运动”:

与欧洲不同,在冲突的前期,美国市场认为由中东战争引起的通胀只是个短暂的脉冲。整个3月以及4月的中上旬,油价上涨带动了美国短期通胀预期上行,1年期通胀互换从冲突前的2.5%快速提升到了3.2%;但与此同时,美国的长期通胀预期并未出现显著变化,甚至在部分时间点低于冲突前的水平。

四月下旬,美伊谈判不仅迟迟未见有效进展,而且双方再次发生军事摩擦,市场关于谈判前景和能源供应的担忧进一步加深,布油价格开始从每桶90美元左右的水平持续攀升至每桶100美元以上。

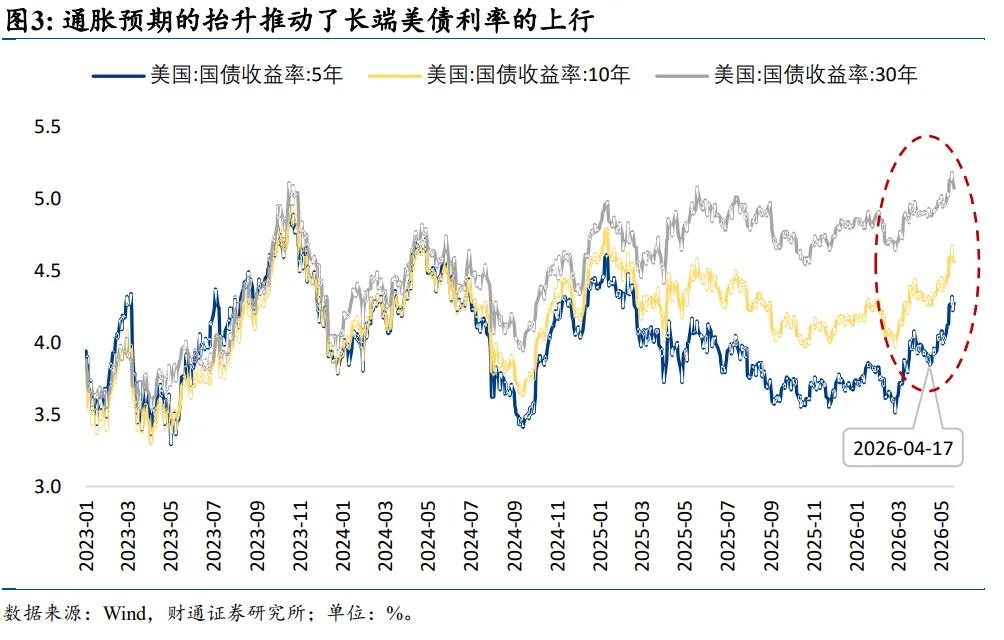

美国资本市场也终于开始正视这一轮通胀的持续性,4月21日开始,美国中长期通胀预期补偿性抬升,截至5月15日,10、20年期通胀互换分别上行15.5、10.7bp,5、10年期BEI(盈亏平衡通胀率)分别上行13、14bp。

通胀预期的抬升推动了长端美债利率的上行,10、30年期美债收益率分别从4月20日的4.26%、4.88%上行至5月19日的4.67%、5.18%。

当然,除了通胀预期抬升以外,美联储掌门人的更替也是引爆美债市场的重要原因。

如同1月底特朗普提名沃什担任美联储主席时一样,尽管当前并不存在暴力缩表的基础(详见报告《沃什终究不是沃尔克》),而且沃什还没有启动他的缩表计划,但对流动性高度敏感的市场也会自发地形成“沃什交易”。

5月15日,在鲍威尔任期的最后一天,在通胀预期和“沃什交易”的双重驱动下,10、30年期美债收益率正式升破4.5%和5.0%的重要心理关口,市场对高通胀环境下美联储紧缩流动性产生了极大的担忧。

因此,5月15日以来,越是对流动性敏感的资产,调整的幅度就越大。

当然,美国通胀上行的速度也确实超出了市场的预期,同样增加了市场对后续通胀压力和流动性的担忧。市场对美国4月CPI同比增速的一致预期在3.6%左右,而美国劳工部于5月12日披露的实际数据则高达3.8%,超出市场预期0.2个百分点。目前,市场普遍预计美国5月CPI同比增速将进一步提升至4.2%,较4月高0.4个百分点。

二、今时不同往日

市场对高油价的恐慌源自于时任美联储主席沃克尔(Paul Volcker)对第二次石油危机爆发后的通胀治理。

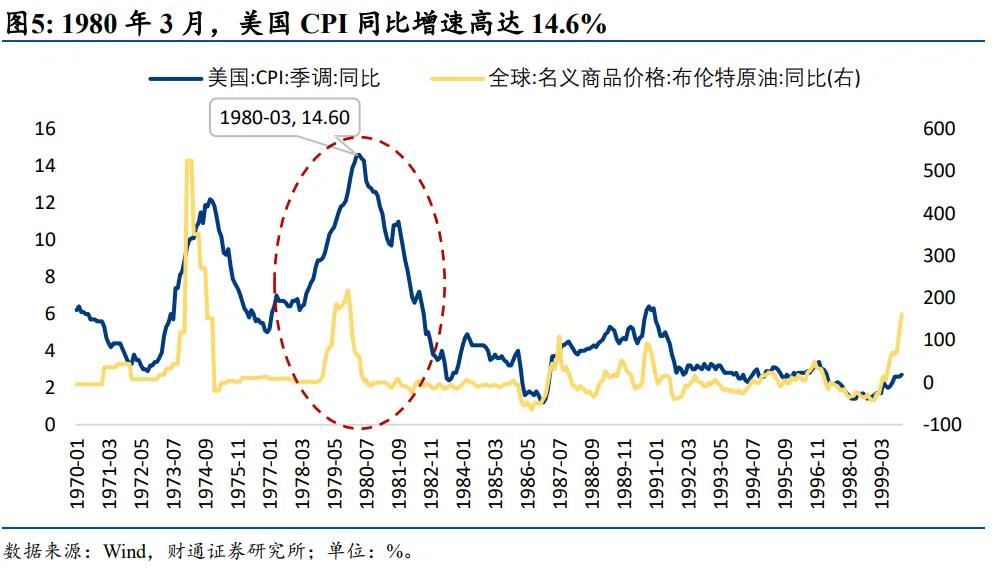

1979年,第二次石油危机的爆发,在短短一年时间内,就将布伦特原油价格从1978年底的14.5美元/桶推升至最高42美元/桶(1978年11月)。美国CPI同比增速也在油价的驱动下快速上行,到1980年3月最高达到了14.6%,较1978年底大幅提升5.6个百分点。

沃克尔为了治理高企的通胀,在1979年10月宣布放弃盯住联邦基金利率,通过直接控制货币供应量大幅度收紧流动性,将联邦基金利率一度推升至超过20%。

70年代的美国经历了两次石油危机,同时由于工会力量较为强大,存在“通胀-工资”螺旋,油价的飙升最终推升了实体部门的长期通胀预期、形成了滞胀的经济环境,美联储需要紧缩性的政策来扭转物价长期上行的预期。

但今时不同往日,对于当前来说,油价处在高位的时间越长,美联储就越需要保持宽松的流动性环境。

现在既不是70年代,更不是2022年,油价上涨对于当前的美国来说,需求被破坏的风险大于持续通胀的风险。

与70年代不同,美国当前工资增长动能并不强。美国职位空缺比和时薪增速自2022年三季度以来持续下滑,说明当前美国用工需求较弱,同时工会力量远弱于70年代,油价的上涨更多是增加了居民部门的生活成本、降低实际购买力,而非形成“通胀-工资”的螺旋。

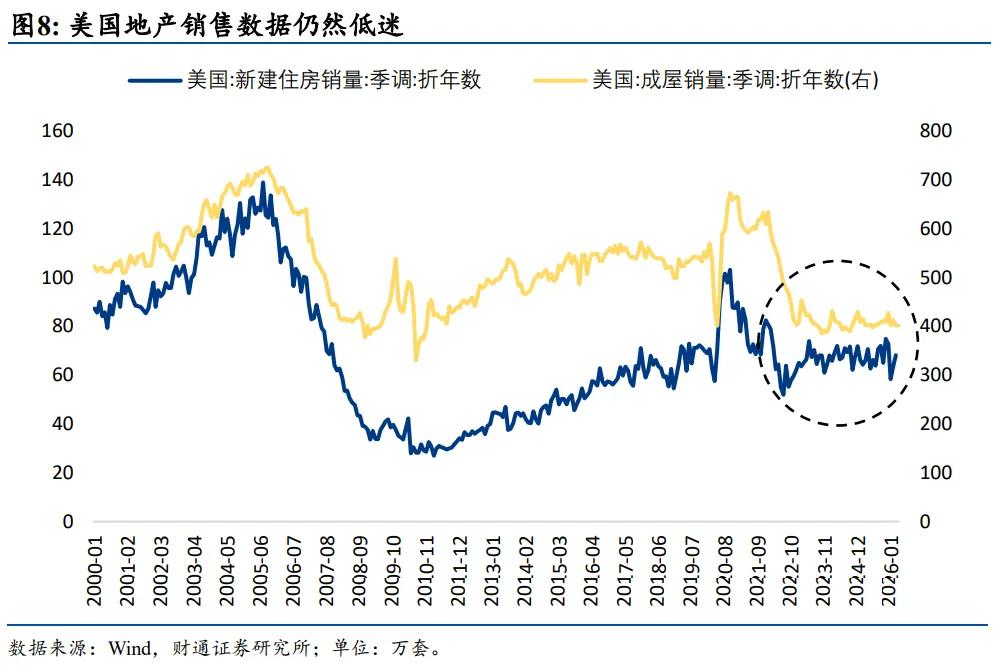

与2022年不同,当前美国经济“K形”分化,传统经济部门表现仍然疲软,需求对价格的支撑有限。尽管美联储从2024年9月便开启了降息周期,截止目前共降息6次、累计175bp,但对原本对利率高度敏感的消费和地产数据并未出现改善——信用卡消费贷款拖欠率、严重逾期转化率仍然保持在2021年以来的高位;新房和成屋销量也没有出现相应的反弹。

因此,尽管美伊冲突导致油价快速上涨,但由于需求疲软,高油价对物价的推升更有可能是暂时的,形成长期高通胀的风险并不高。

我们在报告《通胀视角下的美联储决策》中曾经有过梳理,美联储在研判通胀时,核心锚定两大维度:一是通胀是否形成持续上行趋势,二是长期通胀预期是否出现脱锚风险。

除了通胀持续性上行概率较低以外,当前实体部门的通胀预期其实也并未形成。

纽约联储的调查显示,截至2026年4月,1年期通胀预期中位数为3.64%,与2025年4月“对等关税”时期持平,远低于2022年6月6.78%的高点;3年期通胀预期中位数为3.15%,略低于2025年4月0.02个百分点,远低于2021年10月4.21%的高点;而5年期通胀预期中位数为3.01%,相较于美伊冲突之前,并未出现显著变化。

与BEI和通胀互换等由资本市场交易形成的通胀预期不同,纽约联储的通胀预期是针对消费者调查出来的结构,反映的是实体部门对不同期限物价的看法。

也就是说,美国当前的通胀预期存在明显的分化,资本市场很担心持续通胀,而实体部门对通胀的担忧也不过仅仅相当于2025年“对等关税”以后的水平,远远达不到2022年的程度。

实际上,当前油价的上涨和2025年关税的提升存在相似之处,都是在需求本就偏弱的环境下,叠加了一个外生的涨价冲击。

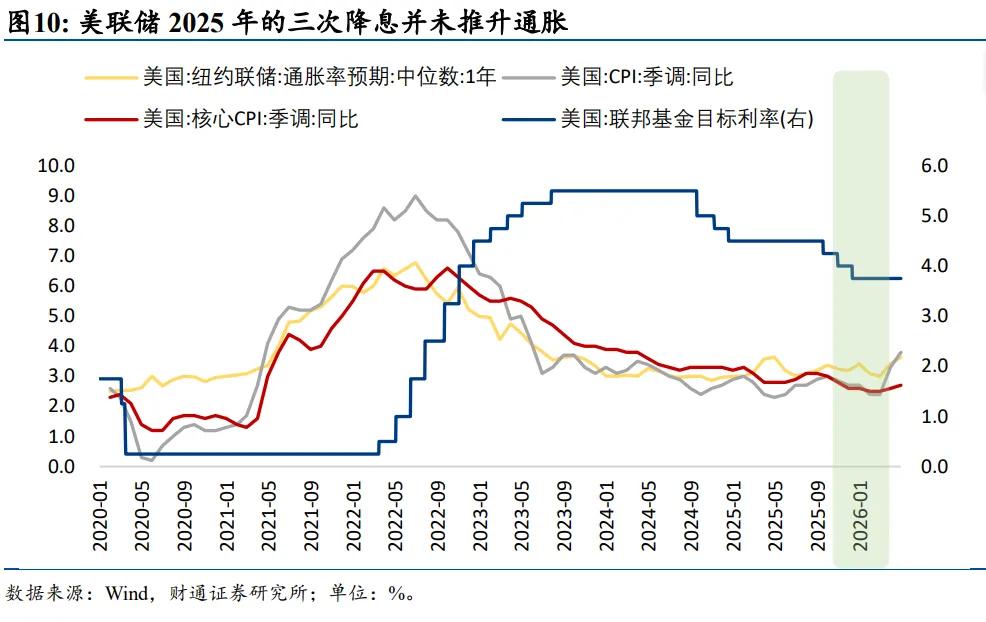

显然,2025年的“对等关税”并没有结束美联储的降息周期,而美联储在2025年9月、10月、12月三次降息也并没有让通胀变得更高,CPI同比、核心CPI同比反而分别从降息前的2.9%、3.1%回落至2025年底的2.7%、2.6%。

三、无人愿见高利率

除了不会刺激出更强的通胀风险以外,更为关键的是,美国需要相对稳定的名义利率,利率走高是所有人都不希望看到的结果。

美国经济的总量数据虽然存在韧性,但结构较为脆弱,“K形”分化不断加强,高利率是其中一个重要的因素。

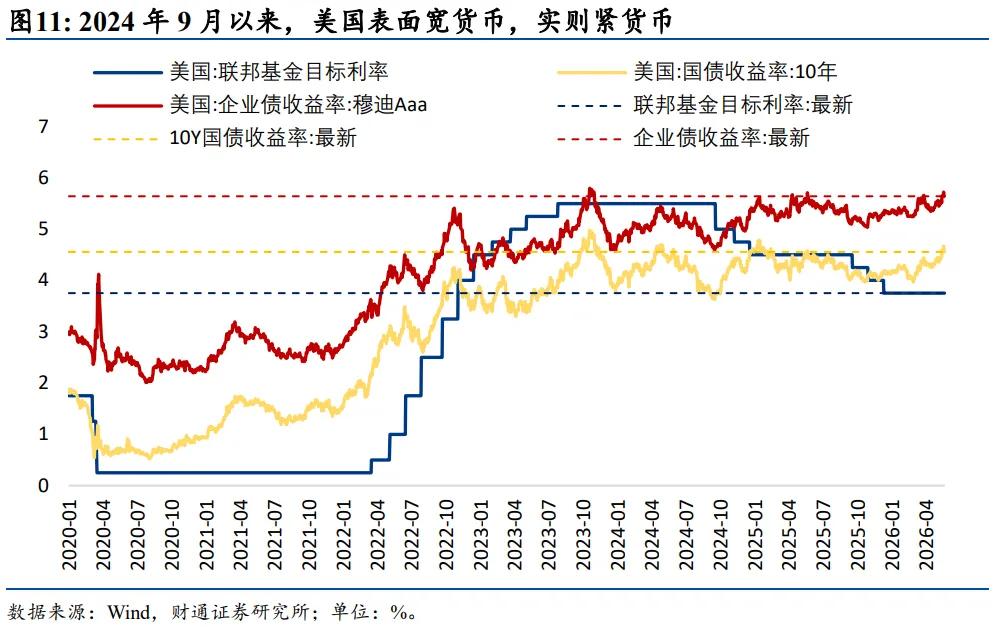

2024年9月以来,美联储共降息6次、累计175bp,表面上看美国在宽货币。但实际上,由于长端美债利率并未有效下行,货币政策传导不畅,企业债利率也并未跟随美联储的降息而下降,反而逐渐接近2023年的高点,实体部门自2022年以来一直处在紧货币周期中。因此,在高利率的抑制下,对于利率高度敏感的消费和地产等传统行业便一直处在低迷的状态中。

如果美联储放任资本市场的通胀预期推动名义利率不断上行,即便是美联储本身没有直接加息,但对实体经济来说,也形成了实质性的紧缩效应,只会让美国经济更加的“K形”、更加脆弱。

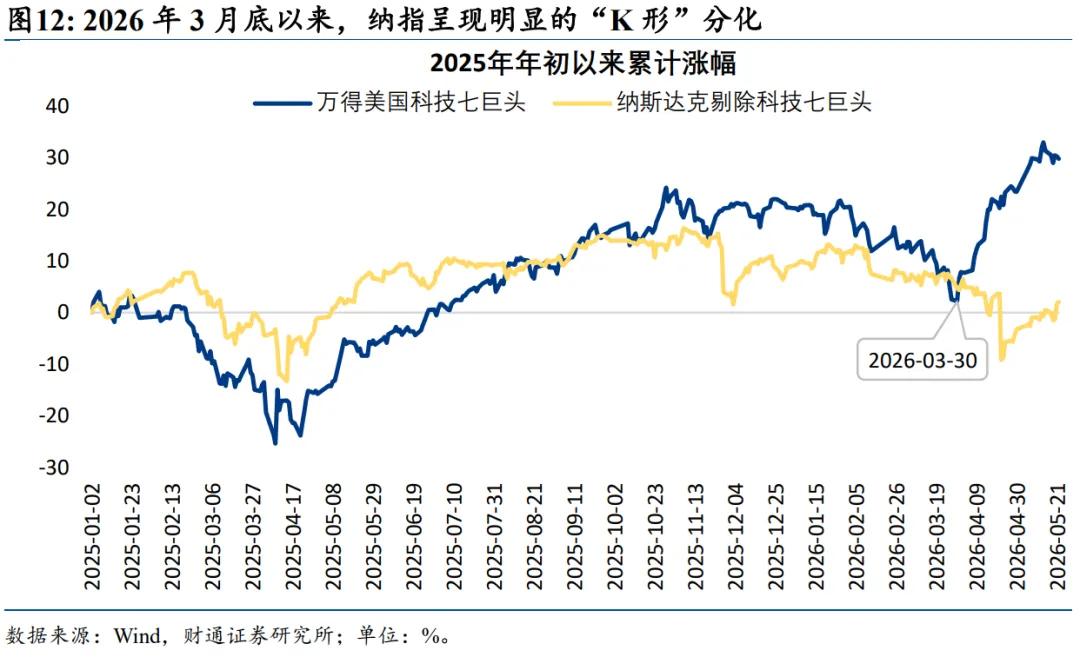

美股也不希望看到更高的名义利率。在经济“K形分化”的同时,美股也在“K形分化”。

2025年以来,纳指累计上涨36.4%,而道指仅上涨18.9%,涨幅仅有纳指的一半。

纳指内部的分化更加明显。2025年年初以来,美国科技七巨头股价平均上涨29.8%,而其他纳斯达克股票仅平均上涨2.1%。而美伊冲突以后的分化进一步加大,自2026年3月底以来,美国科技七巨头平均上涨23.1%,而非七巨头的纳斯达克上市股票反而下跌2.3%。

因此,美股当前的交易结构也处在较为脆弱的状态,涨幅靠前的以投资久期长、更加依赖远期现金流折现的科技股为主。如果名义利率持续上行、流动性开始实质性收紧,美股可能也存在较大的调整压力。

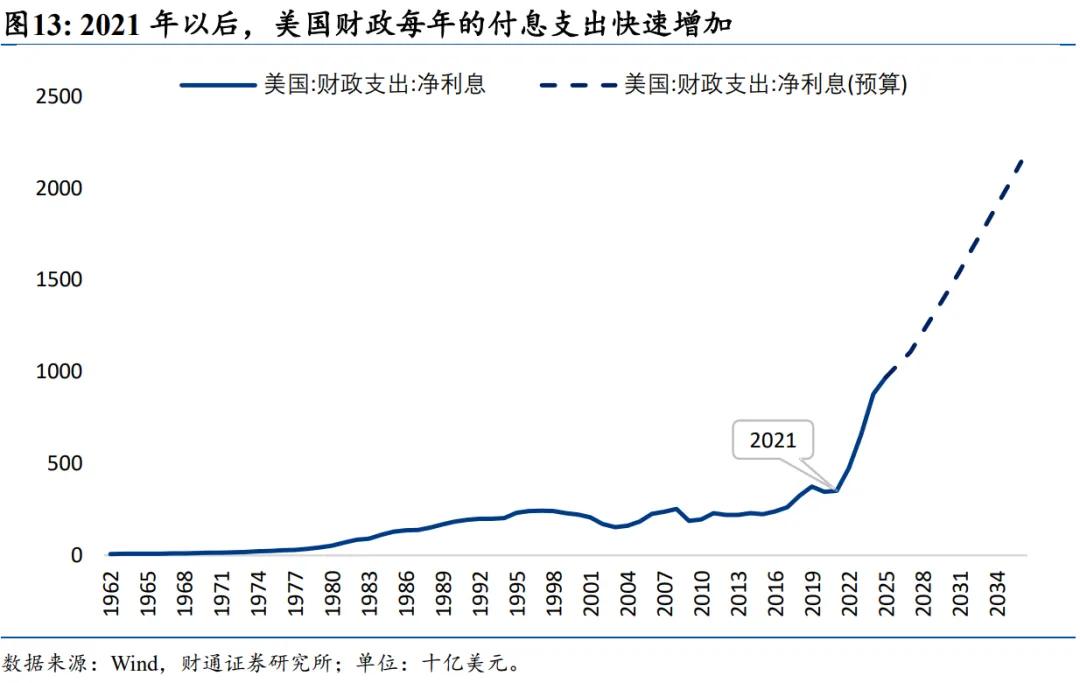

美国财政部更不希望看到名义利率走高。由于疫情期间大规模举债刺激经济,美国财政的付息压力从2022年开始快速增加。按照当前的预算,预计到2036年,美国财政的净利息支出将达到2.1万亿美元,较2025年增加121%。

当然,特朗普可能是最不希望美债利率上行的人。民调数据显示,特朗普的支持率自其本届上任以来就不断下滑,当前仅有38.9%,几乎创下了本届任期的新低。无论是美国传统经济部门的进一步衰退,还是美股的显著调整,都不是特朗普在中期选举之前想要的结果。

因此,加息来对抗由外生能源冲击引起的短期通胀,几乎是美国大多数人的对立面,降息才是最大公约数。降息虽然可能无法推动长端美债利率显著下行,但其最重要的意义是向市场释放美联储在面对输入性通胀时的立场,并且对抗由市场预期所产生的利率上行趋势,将名义利率维持在相对平稳的水平。

四、有证可循

顶着高通胀降息,似乎是一件令人匪夷所思的操作,但这在历史上并非无证可循。

最近的一次例证就是2025年美联储在高额关税的背景下连续三次降息,前文已有涉及,不再展开。

再往前的一次是2019年11月中国央行的操作。

2019年,受非洲猪瘟的影响,我国猪肉价格大涨,2019年10月CPI猪肉分项同比增长101.3%,带动CPI同比增速由2019年2月的1.5%快速抬升至3.8%。过快上行的通胀同样让市场产生了对央行紧缩的担忧,推动1年期国债利率快速抬升。

为了打消市场对通胀和货币紧缩的担忧,中国央行在2019年11月5日将MLF利率下调5bp,用幅度并不常见的降息向市场表明了央行的态度,最终扭转了市场对流动性的预期。

更早但也和当前更加相似的例证则是1990年海湾战争期间时任美联储主席格林斯潘的操作。

1990年8月2日,伊拉克进攻科威特,正式拉开了海湾战争的序幕。在中东战争的影响下,布伦特原油价格从1990年7月15美元/桶左右的水平迅速提升至1990年10月初的40美元/桶。而美国CPI同比增速也迅速从7月的4.8%大幅提升至10月的6.3%。

然而,当时美国也处在新技术快速爆发、但新旧动能正在转换的阶段,失业率边际上行、就业市场疲软,需求相对偏弱。

时任美联储主席格林斯潘并没有因为中东战争引起的高油价而终止降息,反而在油价刚刚出现拐点、美国CPI增速还在上行的时候,便果断地于1990年10月底重新启动了降息。海湾战争从1990年8月2日开始,至1991年2月28日结束,期间经历7个月时间,而格林斯潘在此期间总共降息6次,累计175bp。

五、世上本无事,庸人自扰之

美伊冲突爆发以后,市场对美国通胀的预期就像钟摆一样运行,先是低估了通胀的压力,当前又矫枉过正、过度高估了通胀的持续性,甚至产生了美联储要提前加息的预期。

但与70年代和2022年不一样,美国当前的需求、就业环境并不支持长期的高通胀,类似2025年的高额关税,油价上涨最终会对实际购买力产生破坏,反而会放大经济结构的脆弱性。

放任市场预期推动名义利率不断走高,并不是美国大多数人想要看到的结果。无论是实体经济,还是资本市场、财政部,甚至特朗普的选情,都需要一个平稳的美债利率。

美联储降息可能不一定会推动长端美债利率大幅下行,但至少可以打消市场的顾虑、平抑利率上行的趋势。

即使抛开截尾均值通胀等技术性问题,现实的环境也需要美联储更早地进行降息。过往案例也证明了,在总体需求和就业市场并不算强的情况下,输入性通胀很难形成实体部门的长期通胀上行预期,反而需要货币当局果断降息、维持宽松流动性来对抗原材料成本和融资成本上升对需求的破坏。

世上本无事,庸人自扰之。退一万步来讲,即便美联储对降息还存在疑虑,但也不至于在今年走向重启加息、推升利率、对抗通胀的地步,市场对美元流动性紧缩的担忧无疑是过度的。

当然,对新任美联储凯文·沃什来说,最大的挑战并不是找到降息的理由,而是能否统一多数票委的意见、实质性掌控FOMC,以及中期选举前特朗普还会有哪些意外的操作。

(1)财政扩张可能会强化通胀预期:如果美国财政出现更加激进地扩张,可能会形成类似“通胀-工资”螺旋的效果,强化美国的通胀预期和持续性。

(2)沃什可能无法完全掌控美联储:虽然沃什已经正式成为美联储主席,但关于利率政策的选择,需要由FOMC的12位票委共同投票决定。如果沃什无法取得多数票委的支持,可能会导致美联储无法进行降息。

(3)中期选举前特朗普的政策具有较高的不确定性:当前特朗普和共和党的支持率较低,随着美国中期选举的临近,特朗普有可能会为了挽回支持率而出台较为激进的政策,进而影响宏观运行和政策逻辑

报告来源