港股行情表现:本周(5月11日至5月15日),除创业板指、泰国SET指数、胡志明指数、标普500上涨外,全球主要宽基指数呈下跌态势。港股三大指数均呈现下跌态势,恒生指数下跌1.63%,恒生科技指数下跌3.17%,恒生中国企业指数下跌2.23%。(2)港股一级行业中,本周市场整体承压,2个行业上涨,9个行业下跌。其中,公用事业上涨0.49%,能源上涨0.18%,材料下跌8.59%,医疗保健下跌4.23%,日常消费下跌3.42%,可选消费下跌1.39%。从二级行业来看,本周半导体、家电Ⅱ、电气设备涨幅居前,有色金属、家庭用品、耐用消费品跌幅居前。

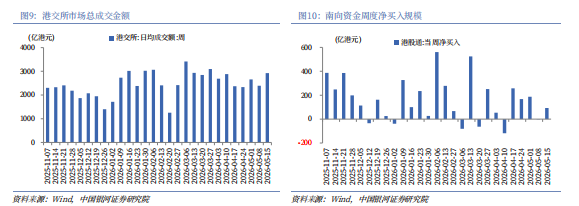

港股流动性:(1)本周港交所日均成交额2023.5亿港元,环比增加529.88亿港元。本周日均沽空金额为320.28亿港元,环比增加3.89亿港元;沽空金额占成交额比例的日均值为10.99%,较环比减少2.78个百分点。(2)本周南向资金累计净流入93.33亿港元,环比净流入额增加95.26亿港元。(3)截至5月13日的近7天,港股中资股中,全球主动型外资基金净流出4.19亿美元,全球被动型外资基金净流入9.39亿美元,分别较上周净流入额减少4.61亿美元、增加13.16亿美元。

港股估值与风险偏好:(1)截至2026年5月15日,恒生指数的PE、PB分别为12.31倍、1.23倍,分别处于2010年以来80%、56%的分位数水平。(2)截至2026年5月15日,10年期美国国债到期收益率较上周五上行21BP至4.59%,港股恒生指数的风险溢价率为3.54%,为3年滚动均值-1.70倍标准差,处于2010年以来2%分位。

美联储换届,港股科技是否更值得期待?此前,市场基于新任美联储主席凯文·沃什可能偏向宽松的立场进行交易,但本周的现实打破了这一预期。沃什尚未正式宣誓就职,债券市场已通过收益率上行,市场抢跑“加息”,提前收紧了金融条件。Vincent Ahn将此定性为"现代版债券义警"。在高通胀数据的客观现实面前,沃什即使有意推动降息,也难以在鹰派声音高涨的联储内部获得支持。同时,前任主席鲍威尔卸任前最后一次表态偏“鹰派”,市场对年内降息的预期一度降至冰点。但是市场同样存在“抢跑”宽松预期的可能,下半年(7-8月)是关键观察窗口。

投资策略上应把握三条主线:(1)科技板块。科技产业趋势确定性高,是本轮行情核心驱动力,当前短期回调后部分方向性价比显现。存储芯片因AI需求爆发进入超级周期,涨价趋势明确。同时,电力设备板块受益于国内电网投资和海外市场扩张,建议关注半导体/硬件设备、存储芯片、电力设备。(2)高股息/红利资产(防御底仓)。国内4月PPI数据回升,利好能源、原材料等顺周期板块的盈利预期,建议关注公用事业、通信服务。(3)创新药板块。全球瞩目的肿瘤学盛会ASCO大会召开在即,是医药板块重要的股价催化剂。

风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

一、港股市场回顾

(一)指数涨跌幅

本周(5月11日至5月15日),除创业板指、泰国SET指数、胡志明指数、标普500上涨外,全球主要宽基指数呈下跌态势。港股三大指数均呈现下跌态势,恒生指数下跌1.63%,报25962.73点;恒生科技指数下跌3.17%,报4941.14点;恒生中国企业指数下跌2.23%,报8691.03点。

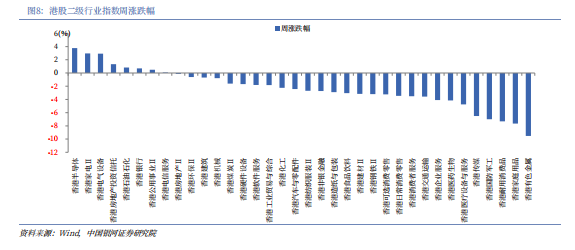

港股一级行业中,本周市场整体承压,2个行业上涨,9个行业下跌。其中,公用事业上涨0.49%,能源上涨0.18%,材料下跌8.59%,医疗保健下跌4.23%,日常消费下跌3.42%,可选消费下跌1.39%。从二级行业来看,本周半导体、家电Ⅱ、电气设备、房地产投资信托、石油石化涨幅居前,有色金属、家庭用品、耐用消费品、国防军工、传媒跌幅居前。

本周,受能源价格飙升及通胀预期升温驱动,叠加美联储主席换届在即,市场对美联储政策路径的预期发生了根本性逆转—从“何时降息”转向了“是否加息”。本周,WTI和Brent原油价格分别上涨10.48%、7.87%至105.42美元/桶 /109.26美元/桶。5月14日,美国总统特朗普公开表示对伊朗“已经没有太多耐心”,并称伊朗提出的和平方案"完全不可接受"。这一表态浇灭了市场对美伊快速达成协议、霍尔木兹海峡重开的希望。以色列总理内塔尼亚胡明确表示,与伊朗的冲突“尚未结束”,并强调必须消除伊朗的核设施。

5月12日,美国劳工部12日发布数据称,美国4月消费者价格指数(CPI)同比上涨3.8%,为2023年6月以来的最高水平。数据显示,美国4月能源价格指数同比上涨17.9%,环比上涨3.8%,占当月整体物价涨幅的40%以上。美国、英国、日本等的国债收益率集体走高。美国国债1Y/2Y/3Y/5Y/10Y/30Y国债收益率分别上行7.00BP /19.00BP/22.00BP/ 24.00BP/ 21.00BP/ 17.00BP至3.82% /4.09%/ 4.14%/ 4.26%/ 4.59%/ 5.12%。全球无风险利率上行直接压缩了权益资产的估值空间,对港股科技、成长板块形成明显压制。

消息面上,(1)阿里巴巴CEO吴泳铭在财报电话会上表示,阿里服务器内几乎没有一张卡是空的,基于未来3-5年的需求,认为AI数据中心投资回报非常确定,资本支出或将超过最初宣布的3800亿元。(2)腾讯第一季度收入1964.58亿元,同比增长9%;调整后净利润679.05亿元,同比增长11%。一季度资本开支同比增16%至319亿元,AI相关资本开支付款高达370亿元。腾讯高管透露,下半年将有更多国产芯片投入使用,资本开支也将大幅提升;将考虑把混元与微信工作流整合。(3)半导体材料咨询机构TECHCET于5月9日发布报告称,在人工智能需求持续拉动晶圆消耗的背景下,2023年至2028年全球半导体材料市场预计将保持5.6%的年均复合增长率。根据预测,全球半导体材料市场规模有望于2028年突破840亿美元,并在2029年进一步增至870亿美元以上。(4)近期,国际评级机构惠誉宣布维持龙湖集团的“BB-”主体信用评级,并将评级展望调整为“稳定”。惠誉同步变更了龙湖的评级方法论,正式将其从原有的“中国房企指引框架”,划转至“亚太房地产投资信托指引框架”。

(二)资金流动

从情绪指标看,本周港交所日均成交额2023.5亿港元,环比增加529.88亿港元。本周日均沽空金额为320.28亿港元,环比增加3.89亿港元;沽空金额占成交额比例的日均值为10.99%,环比减少2.78个百分点。

流动性指标方面,本周南向资金累计净流入93.33亿港元,环比净流入额增加95.26亿港元。截至5月15日的近7天,大幅净买入:快手-W(01024.HK)21.61亿港元;中芯国际(00981.HK)17.33亿港元;澜起科技(06809.HK)10.31亿港元。大幅净卖出:阿里巴巴-W(09988.HK)44.75亿港元;腾讯控股(0700.HK)38.37亿港元;小米集团-W(01810.HK)22.11亿港元;美团-W(03690.HK)13.99亿港元;长飞光纤光缆(06869.HK)13.57亿港元;华虹半导体(01347.HK)12.27亿港元。

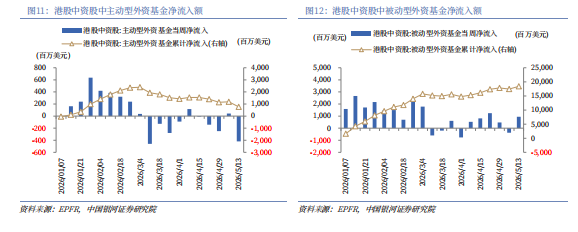

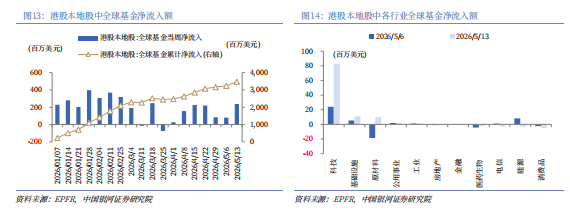

截至5月13日的近7天,港股中资股中,全球主动型外资基金净流出4.19亿美元,全球被动型外资基金净流入9.39亿美元,分别较上周净流入额减少4.61亿美元、增加13.16亿美元。

截至5月13日的近7天,香港本地股中,全球基金净流入2.37亿美元,较上周净流入额环比增加1.58亿美元。从行业层面来看,全球基金主要净流入科技(82.77百万美元)、基础设施(10.91百万美元)、能源(10.05百万美元)等行业,而净流出消费品(4.84百万美元)、能源(3.2百万美元)、电信(3.01百万美元)等行业。从周度环比变化来看,科技增加58.65百万美元,基础设施增加28.59百万美元,原材料增加5.68百万美元,公用事业增加1.82百万美元,工业增加0.59百万美元,房地产增加0.40百万美元,金融增加0.05百万美元,医药生物减少1.22百万美元,电信减少2.56百万美元,能源减少4.14百万美元,消费品减少11.36百万美元。

(三)估值与风险溢价

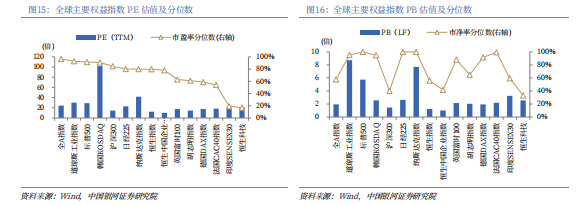

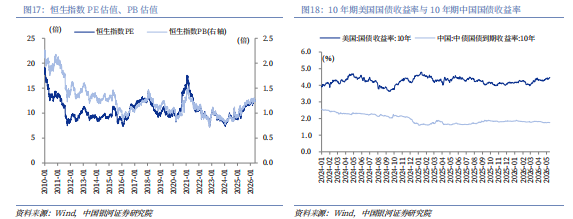

截至2026年5月15日,恒生指数的PE、PB分别为12.31倍、1.23倍,分别处于2010年以来80%、56%的分位数水平。恒生科技指数的PE、PB分别为21.31倍、2.54倍,分别处于2010年以来17%、33%分位数水平。

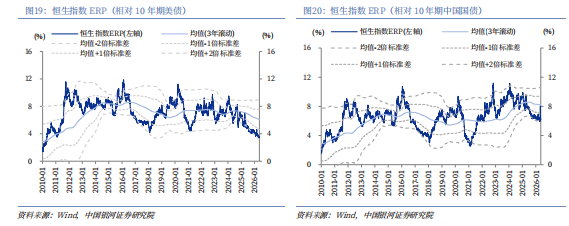

截至2026年5月15日,10年期美国国债到期收益率较上周五上行21BP至4.59%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期美国国债到期收益率)为3.54%,为3年滚动均值-1.70倍标准差,处于2010年以来2%分位。

截至2026年5月15日,10年期中国国债到期收益率较上周五下行0.12BP至1.77%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为6.36%,为均值(3年滚动)-1.5倍标准差,处于2010年以来39%分位。

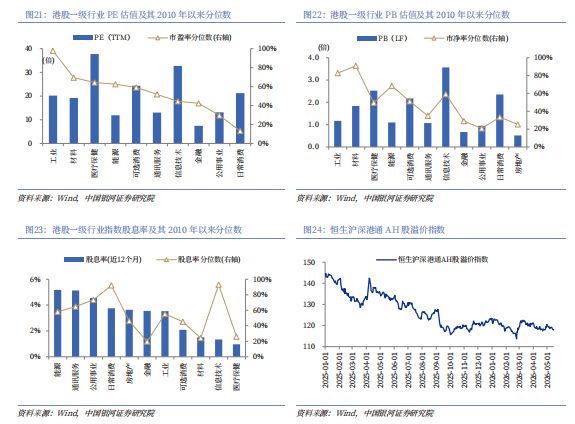

行业估值方面,截至2026年5月15日,港股一级行业估值分化较大。信息技术、金融、公用事业、日常消费的PE估值均处于2010年以来50%分位数以下,处于历史中低水平;除房地产外,其余行业的PE估值均处于2010年以来50%分位数水平以上。

截至2026年5月15日,通讯服务、能源的股息率高于5%,公用事业的股息率高于4%。其中,公用事业、日常消费、信息技术的股息率处于2010年以来70%分位数水平以上。投资上述行业有利于投资者获取稳定收益。

截至2026年5月15日,恒生沪深港通AH股溢价指数较上周五下降0.92点至118.14,处于2014年以来11.69%分位数的水平。

二、港股市场投资展望

海外方面,(1)5月15日,美国总统特朗普在总统专机“空军一号”上接受采访时称,他本不赞成美国同伊朗停火,停火系“应其他国家要求”。 特朗普还表示,伊朗方面提出的方案“不可接受”。(2)5月15日,伊朗外长阿拉格齐在印度新德里出席金砖国家外长会期间,召开新闻发布会表示,伊朗方面已收到来自美国的信息,对方希望继续推进对话。但围绕浓缩铀的相关问题相当复杂,谈判近乎陷入僵局,伊美双方已同意把这一议题,推迟到较后阶段的谈判。(3)OPEC+主要成员国计划在未来数月持续上调原油产量配额,争取在9月底前恢复部分停产的产能。不过本轮增产可能仅为纸面政策,实际落地面临现实阻碍。

国内方面,(1)美国总统特朗普于5月13日至15日对中国进行国事访问。此次会晤是中美关系站在新的历史起点上的一次重要会晤。这次会晤是继去年10月釜山之后,两国元首再次面对面会晤,也是美国总统时隔9年再次访华,延续和巩固了两国元首之间的良好互动势头。(2)5月13日,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特在韩国举行经贸磋商。双方以两国元首重要共识为指引,秉持相互尊重、和平共处、合作共赢的原则,就解决彼此关注的经贸问题和进一步拓展务实合作进行了坦诚、深入、建设性的交流。

此前,市场基于新任美联储主席凯文·沃什可能偏向宽松的立场进行交易,但本周的现实打破了这一预期。沃什尚未正式宣誓就职,债券市场已通过收益率上行,市场抢跑“加息”,提前收紧了金融条件。Vincent Ahn将此定性为"现代版债券义警"的典型操作:他们不靠一次收益率骤升来摧毁美联储的信誉,而是通过将整条曲线拱至政策区间之上,一点一点蚕食其政策选项。在高通胀数据的客观现实面前,沃什即使有意推动降息,也难以在鹰派声音高涨的联储内部获得支持,进一步有力证明了市场短期不会降息。前任主席鲍威尔卸任前最后一次表态偏“鹰派”,市场对年内降息的预期一度降至冰点。虽然沃什本人偏好更宽松的货币政策,但政策切换需要过程。但是市场同样存在“抢跑”宽松预期的可能,只要市场对沃什未来宽松的路径形成共识,就可能提前交易,从而推动行情,下半年(7-8月)是关键观察窗口。

当前港股科技股的行情已从估值修复切换至业绩驱动阶段。建议关注:(1)科技板块。科技产业趋势确定性高,是本轮行情核心驱动力,当前短期回调后部分方向性价比显现。存储芯片因AI需求爆发进入超级周期,涨价趋势明确。同时,电力设备板块受益于国内电网投资和海外市场扩张,具备成长性,且部分龙头估值有吸引力。建议关注半导体/硬件设备、存储芯片、电力设备。(2)高股息/红利资产(防御底仓)。在美债收益率高位震荡、市场存在不确定性的环境下,高股息资产提供了安全边际。高股息资产具备防御属性,电力、通信等板块股息率有吸引力,国内4月PPI数据回升,利好能源、原材料等顺周期板块的盈利预期,建议关注公用事业、通信服务。(3)创新药板块。全球瞩目的肿瘤学盛会ASCO大会(美国临床肿瘤学会年会)召开在即,是医药板块重要的股价催化剂。可提前关注有重磅临床数据发布或业绩确定性高的龙头公司。

三、风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

本文摘自:中国银河证券2026年5月16日发布的研究报告《美联储换届,港股科技是否更值得期待?》

分析师:杨超 S0130522030004

分析师:孔玥 S0130525100001

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。