(来源:华泰睿思)

核心观点

红利投资持续升温,ETF工具供给日趋完善

在利率中枢下移与权益市场波动加剧的双重背景下,红利策略凭借稳定的现金流回报与防御属性,已成为资金布局的重要方向,各基金公司亦陆续推出跟踪不同红利指数的ETF,以便投资者配置红利资产。截至2026/04/12,A股红利类ETF共53只,总规模达1687.42亿元;港股红利类ETF共29只,总规模达633.01亿元。本文从指数编制方案、市值风格特征、行业分布逻辑及挂钩产品生态等维度,系统梳理A股与港股市场主流红利指数的差异化定位,并深入剖析各类指数的风险收益特征,以及主流指数的挂钩ETF产品,以期为投资者构建精细化的红利资产配置图谱。

编制方案:流动性/分红连续性为基,选样与加权方式构建指数特征

市场主流红利指数普遍以流动性筛查和分红连续性作为共性基础门槛,但在选样与加权方式层面形成显著差异。我们将红利指数按编制方式分为基础红利与“红利+”多因子两类,其中基础红利指数以股息率加权为主流,追求对高股息率标的的纯粹暴露;而“红利+”多因子指数通过叠加质量、低波、价值等因子,在选股策略上体现精细化与差异化,并通过加权方式进一步体现其指数特色。港股红利指数多由恒生指数公司编制,对样本空间的上市时间、市值、波动率及派息比率要求较为严格,选样时高度聚焦于当期净股息率,体现出对稳健高股息策略的极致追求。

编制规则驱动市值风格分化,行业配置决定收益来源差异

从市值风格看,红利指数普遍呈现大盘价值特征,但编制规则的细微差异导致市值暴露显著分化。部分指数因设置严格的ROE稳定性要求或剔除金融地产板块,天然偏向中小盘成长风格;而采用流动性加权或从宽基成分股中筛选的指数则呈现超大盘特征。行业配置层面,银行与能源板块构成多数指数的基石持仓,但质量因子带来超配消费行业,现金流类指数则完全规避金融地产,形成截然不同的收益风险来源。港股方面,其红利指数的行业集中度普遍高于A股,金融、能源与电讯三大板块合计占比接近九成,而A股部分指数通过分散配置可有效降低单一行业周期性波动的影响。

当前估值吸引力有限,港股股息率整体高于A股

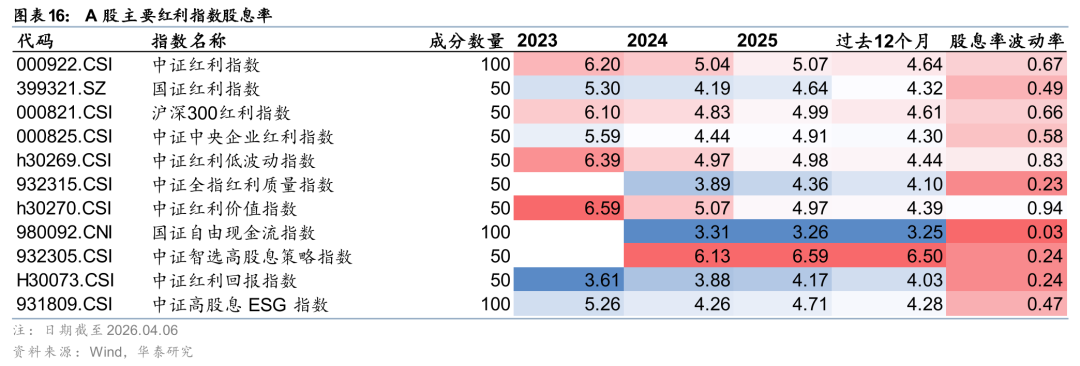

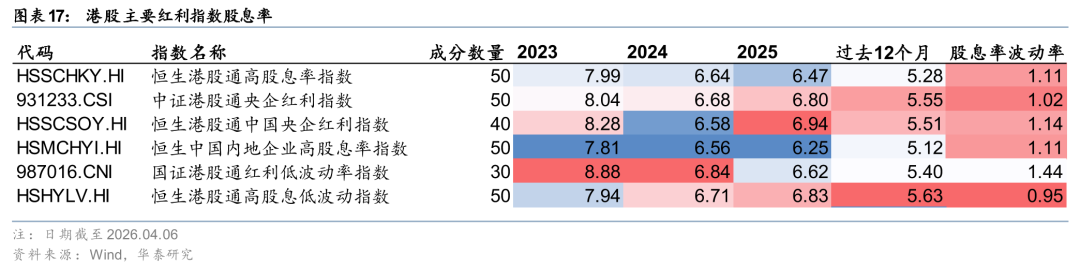

从估值与风险收益特征看,截至2026.4.6,红利资产估值整体处于历史较高分位,多数指数PE-TTM已行至75%分位数以上,PB-LF则相对合理,显示出盈利预期修复但估值安全边际收窄的特征。跨市场比较,港股股息率绝对水平普遍高于A股,但两者波动率差异不大;A股内部,部分采用预案分红的指数实现了高股息与低波动的平衡,而叠加质量因子的指数虽长期收益领先,但波动率亦相应抬升,夏普比率的优势并不绝对。从风险收益特征看,A股的国证自由现金流指数凭借其独特的编制逻辑,历史年化收益与夏普比率表现最为突出;港股的港股通中国央企红利指数同样录得最优风险调整后收益。

挂钩产品生态丰富,低费率品种具备配置优势

在挂钩产品层面,基础红利策略因先发优势形成较完善的产品线,跟踪数量居于前列。中证红利指数跟踪产品数量最多,达到35只,其挂钩ETF规模为238.6亿元;红利低波指数的跟踪产品数量排名第二,为27只,但挂钩ETF规模最大,达到413.3亿元,显示出投资者高度重视波动率属性。费率方面,易方达、博时、广发等管理人旗下产品具备费率优势。随着同质化竞争加剧,产品筛选应更关注跟踪误差控制能力与综合费率水平,而非单纯依据历史业绩或规模排名,以获取更贴近指数真实风险收益特征的投资体验。

风险提示:历史经验可能失效;本报告不涉及投资建议或产品推荐。

正文

市场上都有哪些主流红利指数?

近期伴随着全球宏观不确定性抬升,红利策略再度受到市场关注。在《红利策略的选股和择时优化》(2026年4月2日)中,基于此前报告,我们更新了红利择时及选股框架,基于行业中性和自由现金流两个维度对红利策略进行了增强,增强后的红利组合显著跑赢中证红利。但在实操中,基于换手率或产品发行难度的考量,前述增强策略往往难以实施,因此本篇将着重讨论,目前有ETF挂钩的红利指数孰优孰劣?各自又有何种特征?

红利指数划分:传统红利 vs. “红利+”

有ETF挂钩的A股红利指数共有21只,港股红利指数共11只,我们将这些指数分为基础类与多因子类,其中基础类指数主要采用红利因子进行选股编制,按不同特征进一步细分如下:

一是按市场分类:沪市与深市均有专注于各自市场的红利指数,其中:1)沪市红利指数以上证红利指数为代表,并有跟踪各自行业的上证行业红利指数系列;2)深市红利指数以深证红利指数为代表,并有成分股规模较大的深证红利300指数;3)跨市场红利指数:该类红利指数不局限于某一特定市场的上市公司,而是跨市场进行选样,代表性的有中证红利指数、国证红利指数等;

二是按跟踪指数分类:该类指数从主要宽基指数的样本股中选取股息率较高的证券作为样本,代表性的指数包括沪深300红利指数、上证180红利指数、中证800红利指数等;

三是按企业类型分类:该类红利指数在央企/国企/民营企业样本内再叠加红利因子进行选股,如中证央企红利指数、中证民营企业红利指数;

四是按海内外视角分类:部分海外指数公司亦对A股市场上高分红普通股有所跟踪,如标普中国A股红利机会指数。

“红利+”指数则是在指数编制时同时考虑其他因子,如通过综合价值、质量、动量等多因子进行建模,对传统红利指数进行优化。A股含多因子的红利指数中,我们主要选取波动率、质量、价值、现金流、小市值、行业中性与ESG因子进行研究,港股则仅研究低波因子。后文所分析的主流红利指数基本情况如下:

复盘上述红利指数历史表现,不同编制规则的指数呈现出显著业绩分化:质量因子增强后效果最优,其次是自由现金流及智选高股息(预期股息率)。具体来看,自由现金流指数在近两年表现亮眼,涨跌幅与夏普比率均位居各指数前列,呈现出较为明显的进攻属性,但回撤与波动较高,属于高弹性品种。智选高股息在同类指数中风险调整后的收益突出,且股息率维持较高水平,兼具成长性与高分红特征。相比之下,中证红利回报今年、去年分别录得-4.6%/-0.8%的负收益,阶段性表现偏弱;中证红利与国证红利成立至今夏普比率仅0.2与0.5,长期风险调整后收益相对有限。

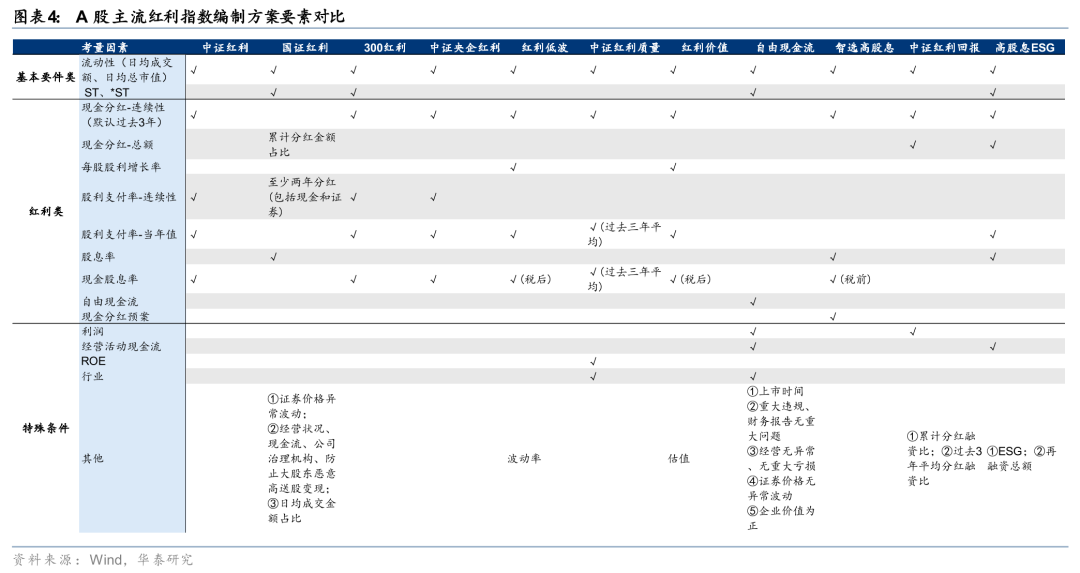

编制方案:注重流动性与分红连续性,选样与加权方式体现差异

从编制逻辑上看,市场主流红利指数普遍以流动性筛查和分红连续性为共性基础门槛;但在进一步选样与加权方式层面形成显著差异,以股息率加权为主流,亦有调整市值加权或依据指数编制所用因子加权。下文分加权方式列示A股主要红利指数的编制方案:

A股红利指数在样本空间层面的选择主要聚焦流动性和基础红利因子。其中,流动性方面筛选多通过日均总市值、日均成交金额排名实现;基础红利因子筛选则关注过去三年连续现金分红、过去三年股利支付率均值、过去一年股利支付率。国证红利指数、国证自由现金流指数还对样本的经营稳定性与价格稳定性提出了额外要求。

各红利指数在样本空间筛选层面并无明显差异,其特征主要体现在具体选样思路与加权方式中。基础红利指数中,中证红利指数、沪深300红利指数、中证央企红利指数均采用纯粹的过去三年平均现金股息率进行排序选样,并采用股息率加权,显现出对高股息率标的纯粹暴露的关注。国证红利指数则额外考虑了经营状况、现金流等综合经营性因素,并采用自由流通市值加权,体现其更加重视质量的思路,但加权方式或一定程度上稀释红利特征。

“红利+”多因子类指数则在三方面体现出选股策略上的精细化与差异化:

一是专注实际回报、考察持续增长:中证红利低波指数与中证红利价值指数均强调过去三年平均税后现金股息率及每股股利增长率,显示出对股东实际回报及对红利增长性的精细化考量;且二者均剔除了过去一年红利支付率过高的样本,从而避免落入“一次性透支分红”的价值陷阱,确保入选样本具备分红持续增长的潜力。

二是纳入行业因素,降低失真程度:中证红利质量指数与国证自由现金流指数纳入了对行业因素的考虑:前者在计算质量因子时对金融企业与非金融企业设计了不同的计分方式,有利于消除金融企业因跨行业财务指标不可比导致的选股扭曲,使得成分股的盈利质量与分红能力可得到公允度量;后者作为一个非传统意义上的“高股息”指数,聚焦于分红的根本来源——自由现金流,因而剔除金融类企业可使得指数更纯粹地聚焦于经营性现金流充沛的实体经济企业,规避金融机构现金流表征相对失真的问题。

三是挂钩分红预案,锚定未来“可预见性”:中证智选高股息策略指数的核心指标为“现金分红预案”,意味着指数选股依据从过去转向未来,通过锚定上市公司分红预案以提升股息率准确性。

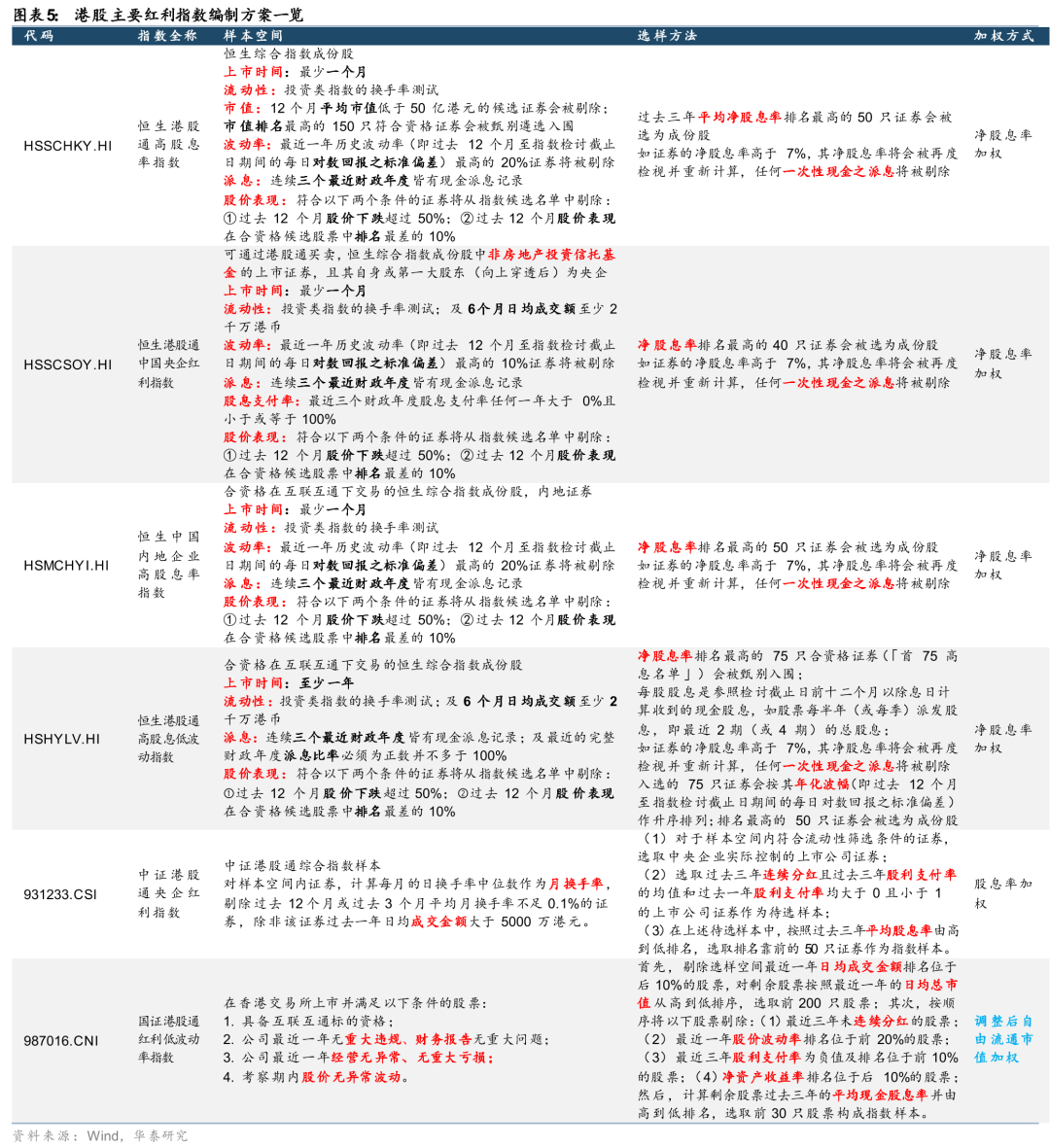

港股主流红利指数的编制逻辑与指数发布公司相关。恒生指数有限公司在编制时对样本空间的限制较严格,而在选样层面则多仅关注税后净股息率与透支型现金分红情况,并均以净股息率加权,体现出对红利因子的绝对关注。具体看,恒生港股通高股息、恒生港股通中国央企红利、恒生中国内地企业高股息率、恒生港股通高股息低波动指数均在样本空间上做出多重要求,包括上市时间、流动性、市值、波动率、派息情况与股价表现等,但根据指数特征在要求上存在差异:

1)上市时间:恒生港股通高股息低波动指数对于上市时间的要求最高(至少1年vs至少1个月);

2)流动性:在基础性的投资类指数换手率测试之外,恒生港股通央企红利与恒生港股通高股息低波动指数还对近半年日均成交额做出额外要求;

3)市值与波动率:基础型的恒生港股通高股息指数强调大市值个股,但与恒生中国内地企业高股息率指数一同对波动率要求有所放宽(高波动率剔除标准:20% vs 10%);

4)派息情况:各指数均注重现金派息的连续性,但恒生港股通高股息低波动指数额外要求最近的一完整财年派息比率为正且不超过100%,关注最近时点未超出公司实际承受能力的健康分红;

5)股价表现:四大指数均要求股价未出现大幅下跌或排名过低。

在通过样本空间筛选后,各指数均以净股息率(除税后每股派息/股息数据截至日收市价)作为遴选核心标准并依此加权。其中,基础性的恒生港股通高股息关注过去三年的平均情况,其他指数则单纯以当前时点的净股息率为准。对高额(>7%)净股息率的再度检视计算和对一次性现金派息样本进行剔除,体现出对透支性分红的关注,强调分红的健康稳健。

内地指数公司发布的港股红利指数编制逻辑则与其对应的内地红利指数相类似:中证港股通央企红利指数延续央企红利指数的编制逻辑,在红利因子角度考量分红连续性、股利支付率的连续性与过去1年股利支付率,但在选样上标准则放宽至平均股息率而非平均现金股息率。流动性方面则针对港股市场做出相应调整,将换手率纳入考量。国证港股通红利低波指数亦延续国证红利与自由现金流指数的编制逻辑,在样本空间筛选中纳入对公司的财务情况、经营情况与股价异常波动情况的考核,显示出对公司质量的更高要求;选样层面上该指数在流动性、连续分红、股价波动率与股利支付率之外,额外加入净资产收益率考核,并依据平均现金股息率进行最终选样,体现出对公司质量与红利质量的双重追求。

比较两市场的红利指数编制方案,港股红利指数在编制上呈现“门槛更严、因子更纯”的特征:恒生系列指数对上市时间有至少1年或1个月的要求,并针对最近1年的历史波动率及流动性设置严格阈值,在准入门槛上更加严格。加权方式上,恒生系列红利指数多采用即期净股息率选股与加权,追求对高股息的纯粹暴露;而A股指数准入相对宽松,对证券历史波动性的要求不高,基础要求多只考虑流动性与分红水平,并在股息率筛选基础上叠加质量、低波、现金流等多因子优化,并存在自由流通市值等多元加权方式。此外,A股部分指数(如自由现金流、红利质量)明确剔除金融板块以避免指标失真,港股则普遍保留。

上述差异直接体现在风险收益特征上:当前港股主流红利指数股息率普遍处于6%-7%区间,较A股同类指数的4%-5%高出约2%。港股红利指数的行业集中度亦显著高于A股,金融、能源、电讯三大板块合计占比超过八成,因此面临更强的单一行业周期波动风险;A股的策略工具则更为丰富,可满足投资者对防御性、成长性及波动控制的差异化需求。

多维度对比各红利指数差异

市值风格:多倾向大盘风格,编制规则驱动风格差异

从市值风格的角度考虑,横向来看,当前(基于2026-04-06收盘价)多数A股主流红利指数的成分股市值重心均位于1000亿元以上,呈现出明显的大盘风格;亦有少部分红利指数的市值风格较为均衡。市值风格本质上取决于成分股筛选体系。高股息个股多数集中于金融、能源、公用事业等板块,使得红利指数天然具有大盘风格特征。按成分在不同市值区间占比,可将A股主流红利指数划分为如下三大类型:

一是以国证红利指数与沪深300红利指数为代表的超大盘主导型。二者均展现出极致大盘风格,样本中千亿以上市值个股占比超过70%。沪深300红利指数的样本空间为沪深300成分股,天然具有大盘特征。国证红利指数则在编制时对近半年日均成交金额占市场比重给予50%权重进行选样,更利于大盘股,因此其成分股几乎完全由千亿以上市值的龙头股构成,是核心资产红利化的典型代表。

二是大盘平衡型,其成分股中千亿以上市值个股占比不低于30%,在大盘风格显著的同时对中小盘个股亦保有一定暴露。中证央企红利(50%,市值千亿以上个股占比,下同)、红利低波(44%)、红利价值(42%)、中证红利回报(32%)、中证红利ESG(39%)均属于该类。中证央企红利因央企大市值风格较为明显,其千亿以上市值个股占比最多;红利低波与红利价值则因成分股中银行板块的高占比而同样呈现出较明显的大盘风格;中证红利回报所采用的“分红融资比”编制策略使其大消费行业占比高,贵州茅台成为大市值的主要贡献来源。

三是中小盘主导型,以500亿元以下个股为主要成分股,对中小盘风格的暴露更多。中证红利、中证红利质量指数、国证自由现金流指数与中证智选高股息策略指数为该类型代表。中证红利质量的编制对ROE的考量较多,既考察纯粹的ROE水平,又考察ROE的同比变化值与标准差;其对公司质量的要求最高,样本画像为具备良好分红能力的潜力成长性公司,从而导致其市值分布较为下沉。自由现金流指数在行业上排除了金融与房地产两个大市值行业,天然在样本空间上具有小市值偏好,因而其中小盘特征最为明显。智选高股息指数在编制时对于流动性要求最为宽松(日均成交额前90% vs其他指数常见要求80%),对中小盘股票更为友好;并采用分红预案作为核心考量因素,考察未来分红而非过去已实现分红,这一机制使得该指数可捕捉到分红政策改善的早期信号,而这类公司往往是处于市值扩张期的中小盘企业。大市值蓝筹股分红稳定,预案惊喜较少;中小市值公司一旦披露高分红预案反而更易入选。

港股六大主流红利指数均表现出明显的大盘风格,千亿以上市值个股数量占比多维持在50%-70%之间。其中,港股通央企红利市值分布的均衡性更高,小盘股占比最高;恒生港股通高股息低波动对大市值个股的暴露最低,千亿以上个股占比仅40%。

持仓分布:高配金融与能源类,部分指数侧重消费,持仓集中度高

以申万一级行业计,A股主流红利指数普遍高配银行、石油石化、煤炭。其中,红利价值指数对于银行业的配置比例达到了68.3%,中证红利、沪深300红利、中证央企红利、红利低波亦均将银行板块作为核心配置,持仓占比约在50%以上,呈现出高度集中的特征。值得注意的是,中证红利质量、自由现金流指数与红利回报指数对银行业的持仓占比极低(最新一期均未持仓),与其他红利指数的持仓偏好形成了明显对照。中证高股息ESG指数虽亦将银行业作为第一大重仓行业,但持股比例仅41.7%,且持仓分布最为广泛,对24个申万一级行业均有配置,风险分散能力较好。

自由现金流与智选高股息指数的红利配置则更多倾斜于石油石化、煤炭等周期型高股息行业。国证自由现金流指数在选样时完全绕开金融地产行业,其第一大重仓行业为石油石化(31.4%),并对汽车行业给予较多倾斜(12.6%),24个申万一级行业的高分散持仓有利于提高风险收益比。智选高股息指数则有四成持仓集中于煤炭行业。

红利质量与红利回报指数主要捕捉消费中的高股息行业。消费龙头企业的资本开支需求小,现金流、收入和盈利预期较好,派息率有望持续增长,代表性行业包括食品饮料、家用电器等;其行业特征契合红利质量与红利价值指数对于ROE波动及分红增长的追求。两指数的第一大重仓行业均为食品饮料,但值得注意的是,中证红利回报的食品饮料持仓占比接近50%,体现出对分红潜力和公司质量的更高关注;中证红利质量虽第一大重仓行业为食品饮料(26.8%),但同时亦给予石油石化(25.7%)、煤炭(13.9%)较高仓位。

港股主流红利指数的持仓风格呈现高度同质“金融+能源+电讯”的三极格局。以恒生一级行业计,六大指数均以金融业作为第一大持仓(占比约50%-60%),其次是能源业(约20%-30%)与电讯业(约10%-15%),三者合计占比普遍超过85%。这种极致集中的行业分布源于港股市场的结构性特征:一方面,港股市场金融、能源板块本身具备高股息、高派息比率的特征,符合红利指数筛选标准;另一方面,恒生指数公司在编制时未对行业分布作中性约束,且采用净股息率加权方式,天然倾向于大市值高股息板块。

虽然港股红利指数内部整体分布趋同,但在细分权重上仍存在差异:港股通红利低波因波动率筛选机制,对能源板块的暴露略低于其他指数;而港股通央企红利指数则因为“央企”属性,在电讯业的配置比例相对更高。

以Wind一级行业对两市场所有红利指数进行跨市场比较,港股红利指数更类似于标准化的高股息工具,而A股红利指数则提供了更多策略定制化选择。港股红利指数整体显现出高配通讯服务的特征,但内部配比风格较为接近。A股红利指数中红利质量与红利回报显现出对日常消费的明显倾斜,自由现金流指数则对能源、材料、工业、可选消费均有较为均衡的持仓。

从持仓行业的数量来看,红利指数的持仓集中程度较高,港股红利指数的持仓集中度更甚A股。在全部31个申万以及行业中,A股主流红利指数配置的数量多在15~20个,然而前三大重仓行业几乎分走了七成以上持仓,各指数能够持有5%以上的行业仅5个左右。具体来看,自由现金流指数的持仓集中度最低,前三大行业的持仓占比为52.7%;且第一大持仓行业石油石化占比仅26.7%,分散性或为主流红利指数中最优。中证高股息ESG指数的分散性亦较好。港股方面,各指数间重仓行业及比例相似性较高,金融、能源与电讯业合计占比接近90%,行业集中度更甚于A股。

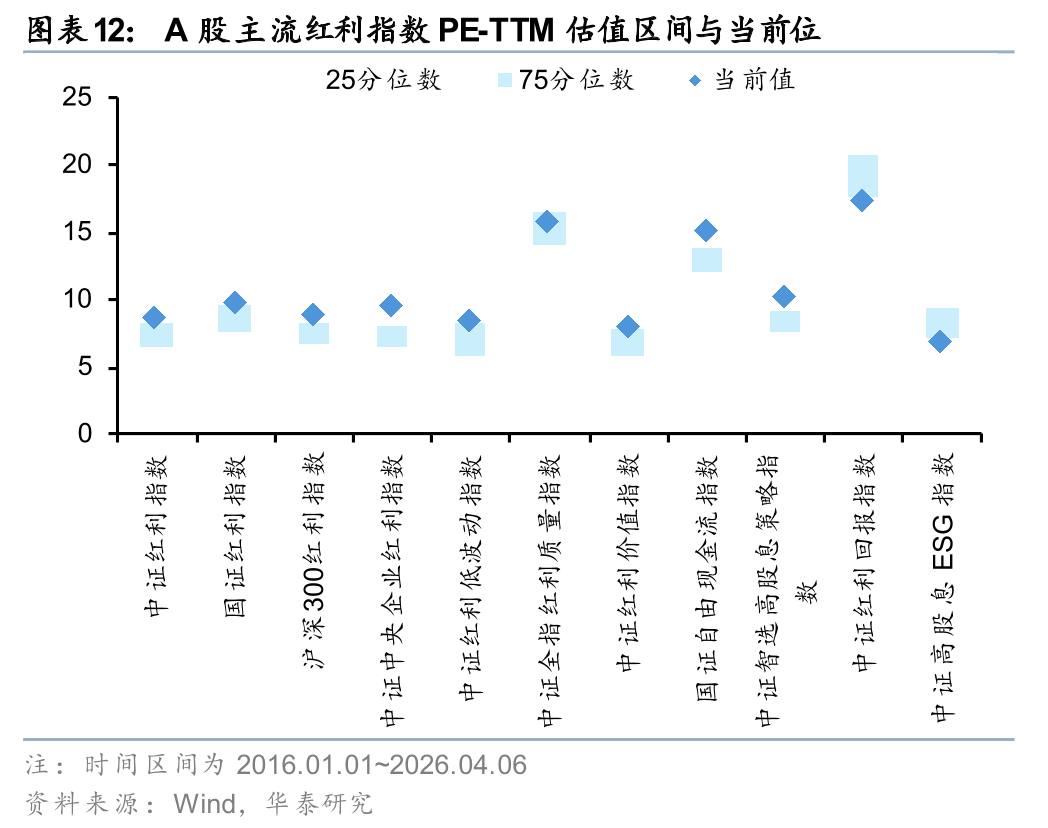

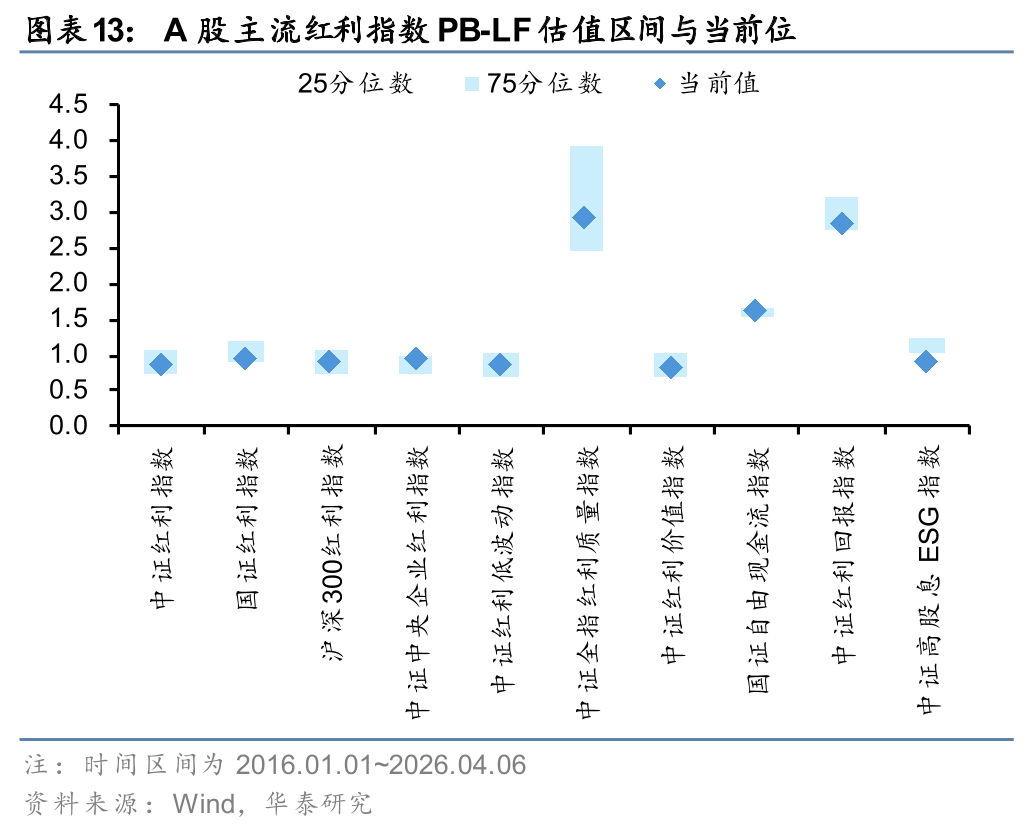

久期风格:价值风格较为统一,当前估值已处于较高分位

从久期风格,即价值(长久期)、成长(短久期)的属性考虑,考察各指数PE-TTM、PB-LF的历史区间(A股:2016至今;港股:2020至今)与当前位置。两市场的红利指数均呈现出明显的价值特征。但值得注意的是,部分中证红利质量、自由现金流及红利回报三只指数因编制规则的特殊性,展现出相对偏成长的风格,这与市场对红利指数“纯价值”的固有认知有所不同。

A股方面,中证红利质量、自由现金流与红利回报指数的久期相对较短,与其中小盘风格相对显著、行业分布异于其他红利指数的特征交叉印证。整体上主流红利指数的PE-TTM估值区间集中于5x~10x,PB-LF估值区间集中于0.5x~1.5x;从当前位置来看,除红利回报指数外,各指数的PE-TTM分位数均已行至75分位数以上,估值位置相对较高;但PB-LF反映出的估值位则均处于较低区间。红利回报指数当前显著的估值低位来源于其对于消费板块的重仓持有。在经过接近四年的调整后,第一大重仓行业食品饮料板块的估值分位数处于2016年以来历史2.6%分位处,拉低指数整体估值。

港股主流红利指数的久期风格则无明显差异,价值属性更为明显;其PE-TTM估值区间集中于5x~7x,PB-LF估值区间集中于0.45x~0.60x,较A股而言整体估值更低。值得注意的是,两估值指标反映出当前各指数估值均已高于历史75分位处,性价比有所降低。

股息率:港股红利指数股息率的绝对水平更高

股息率是红利指数筛选与评价的核心维度之一。港股红利指数股息率绝对水平显著高于A股。然而,A股部分指数通过编制方案优化实现了高股息与低波动的平衡,且自由现金流指数以派息稳定性弥补股息率劣势。具体而言,智选高股息策略凭借分红预案机制同时录得最高股息率与较低波动率,成为“高派息+低派息波动”的稀缺组合;自由现金流指数虽因关注现金流质量而非狭义高股息导致股息率水平居末,但派息稳定性反而最优;基础红利指数股息率整体优于“红利+”多因子指数,反映出在追求质量、低波等附加因子时需在股息率维度做出退让。跨市场对比显示,港股红利指数股息率普遍高出A股2%-3%,但股息率波动性亦相对偏高。

风险收益特征:波动高但收益更高,自由现金流与港股通中国央企红利表现突出

以阶段收益、年化收益、年化波动与夏普比率衡量主流红利指数的风险收益特征:自由现金流指数凭借对中小盘成长风格的暴露及现金流质量因子的进攻性,实现了“高波动+高收益”的风险收益特征。具体而言,自由现金流指数因编制方案剔除金融地产板块,天然倾向中小盘成长标的,叠加现金流质量因子对盈利改善弹性的筛选,使其在行业分散配置的同时保留了较强的业绩进攻性,尽管波动率水平居首,但年化收益显著跑赢其他红利指数,收益弹性充分覆盖波动成本,使其夏普比率仍居首位。中证红利回报则受重仓消费板块近年表现低迷拖累,年化收益表现最弱。港股方面,港股通中国央企红利以同样的高波动及更高收益胜过其他红利指数,录得最优夏普比率。

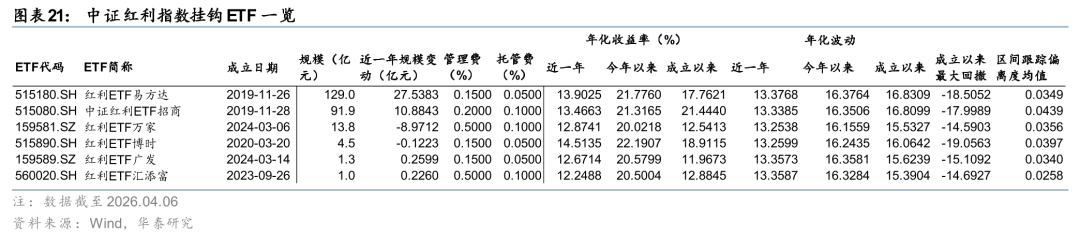

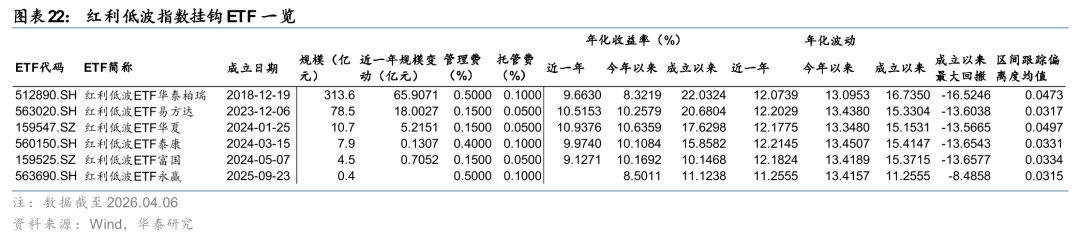

挂钩产品:中证红利指数跟踪产品数量最多,红利低波挂钩ETF规模最大

我们统计了上述所研究指数的跟踪产品数量及挂钩ETF情况,以期对各红利指数的实际可投资性进行比较。两市场中以中证红利指数为跟踪对象的产品数量最多,达到35只,其挂钩ETF规模为238.6亿元;红利低波指数的跟踪产品数量排名第二,为27只,但挂钩ETF规模最大,达到413.3亿元,显示出投资者高度重视波动率属性。港股红利指数中跟踪产品数量最多的指数为港股通央企红利指数,共18只跟踪产品;挂钩ETF规模最大的指数同样为红利低波的恒生港股通高股息低波动指数,其挂钩产品规模达到116.8亿元。国证红利、中证红利回报与高股息ESG三只指数暂无跟踪产品。

后文将从成立日期、规模、费率、风险与收益等维度对各指数挂钩ETF产品进行比较分析。由于不少红利ETF的成立时间为近两年,更长时间区间的年化收益与波动数据无法获得,因此后续在分析时仅关注近一年、今年以来及成立以来的风险收益情况。分指数看:

中证红利指数共有6只挂钩ETF,其规模最大产品为易方达基金所管理的红利ETF易方达(515180.SH),目前规模129.0亿元;该基金亦为全部6只挂钩ETF中成立最早的一只。费率方面,易方达、博时、广发所管理的挂钩ETF拥有最低的管理费率与托管费率。风险收益方面,红利ETF博时今年以来表现最优,录得最高年化收益与最低年化波动,但成立以来最大回撤亦排名第一,且跟踪偏离度较高。

红利低波指数拥有6只挂钩ETF,其中华泰柏瑞基金管理的红利低波ETF规模断层领先,达到313.6亿元,且近一年规模变动达到66亿元。费率方面,易方达、华夏、富国基金所管理的红利低波ETF费率最低。风险收益方面,华泰柏瑞基金管理的红利低波ETF的成立以来年化收益最高,但近一年来年化收益较低。跟踪误差方面,各基金的跟踪误差相差不大,成立时间最短的红利低波ETF永赢跟踪误差最小。

国证自由现金流指数共7只挂钩ETF,多数成立于2025~2026年,其中华夏基金、易方达基金、嘉实基金所管理的ETF费用较低。由华夏基金管理的自由现金流ETF华夏规模较大,为196.9亿元。

A股其他主流红利指数中,中证央企红利指数拥有两只挂钩ETF,分别为华泰柏瑞基金管理的央企红利与富国基金管理的央企红利ETF;两者规模均不大,管理费率与托管费率相同。风险收益维度上,央企红利ETF富国成立以来年化收益与最大回撤的优势较为明显,且跟踪误差较小。由建信基金管理的沪深300红利ETF成立时间较长,但规模并不大,且成立以来最大回撤较高。由华宝基金管理的标普红利ETF为唯一一只跟踪海外指数公司所发红利指数的ETF基金,其规模达到24亿元,且录得今年以来最高的年化收益率。自2025年起,亦有3只跟踪红利质量指数的ETF成立,其中红利质量ETF招商规模最大,风险收益表现相对较好。

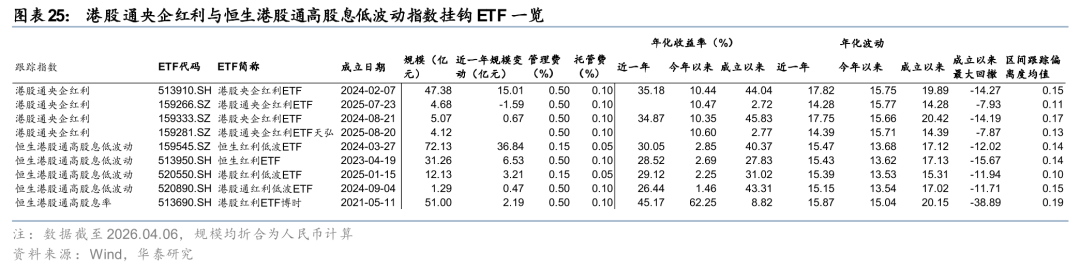

港股通央企红利与恒生港股通高股息低波动指数各有4只挂钩ETF产品,其成立时间集中于近两年,且近一年来规模增长明显,显示出投资者近年来对于港股红利投资的关注。其中,华夏基金所管理的港股通央企红利ETF为港股通央企红利指数挂钩产品中规模最大且成立最早的一只自成立以来录得53.20%的收益。易方达基金所管理的恒生红利低波ETF为恒生港股通高股息低波动指数规模最大的挂钩产品,管理规模达到72.1亿元,其近一年来规模变动就接近40亿元。从风险收益角度看,富国基金所管理的恒生红利ETF虽成立时间最长,但区间跟踪误差亦最大,且年化收益表现较差。

其他四大港股主流红利指数各有一只挂钩ETF产品,其中,恒生港股通央企红利的挂钩ETF规模接近60亿元。近一年以来港股通央企红利ETF变动接近30亿元,或体现出投资者对于港股上市的内地高分红央企的认可。费率上看,景顺长城基金管理的港股通红利低波挂钩ETF的托管费率稍低,对投资者有一定让利。风险收益来看,恒生港股通高股息率的年化收益率持续跑输其他各产品,且略高的年化波动与跟踪误差使其投资价值稍逊一筹。

风险提示

1)历史经验可能失效:各指数过往表现不预示未来收益,且过往经验可能失效;

2)报告不涉及投资建议或产品推荐:本报告不涉及证券投资基金评价,不涉及对具体基金产品的投资建议;投资者需关注基金公司等官方披露信息。

相关研报

研报:《解码A股、港股主流红利指数》2026年4月14日

王伟光 分析师 S0570523040001

何康 分析师 S0570520080004 | BRB318