来源:万点研究

文/秦楠

来源/万点研究

细观沪鸽口腔冲刺港股IPO,凭借数款传统耗材坐享细分龙头,再通过上市前突击分红落袋为安,这般操作也是熟悉的味道。

这家以“假牙”等低附加值产品撑起近4亿元营收的公司,表面看似底盘稳固,实则暗流涌动。

营收增长陷入停滞,数字化、正畸等新业务占比不足1%,第二增长曲线遥不可及。更令人担忧的是,在这般经营困局之下,实控人却在递交招股书前夕“清仓式”分红1.45亿元,几乎分光了两年净利润,导致公司现金无法覆盖短期债务。

这场历时七年的上市长跑,可能从一开始,努力的方向就错了。

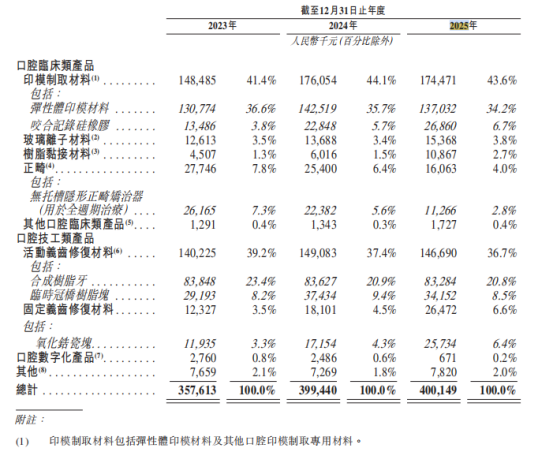

沪鸽口腔最具“代表性”的产品是合成树脂牙,俗称假牙,单颗成本约0.23元,终端售价长期锚定0.9元,毛利率超75%,公司整体毛利率常年维持在58%以上。

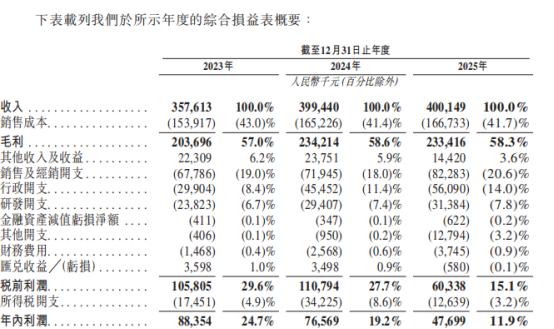

沪鸽口腔依托弹性体印模材料、合成树脂牙两大细分龙头产品,公司撑起近4亿元营收规模,2023-2025年营收分别为3.58亿元、3.99亿元、4.00亿元。

不过,这看似稳健增长的营收,实则已陷入停滞,呈现传统底盘稳固、新业务乏力的失衡格局。

比如在2025年,弹性体印模材料收入占比34.2%,合成树脂牙、临时冠桥树脂块合计占比29.3%,三大传统产品贡献超六成收入,口腔临床类、技工类产品合计占比97.8%。

虽然也有投入数字化产品、正畸等高附加值业务,但是尚未形成收入支撑,增长完全依赖传统耗材存量市场,第二增长曲线短期难以建立。

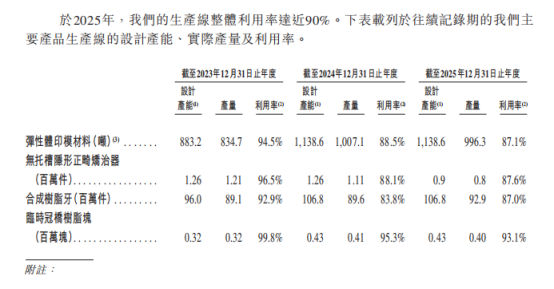

而如今沪鸽口腔的产能利用率已逼近90%,在第二曲线没有建立的情况下,扩产只能延续传统品类增长逻辑,很大可能陷入价格战泥潭,无法突破业务天花板。

所以,在新业务迟迟没有起色的情况下,老业务的难题越来越多,未来,沪鸽口腔业绩如何增长,成为其核心的经营矛盾。

实际上,沪鸽口腔早就看到了今天的趋势,所以为了扩大市场占有率,从2017年至今,沪鸽口腔七次冲击资本市场,然后均告失利,尤其在A股审核持续强调“硬科技、三创四新”的背景下,口腔材料赛道更偏向于传统制造业。

从整体上来看,中国口腔材料市场虽然仍保持超两位数的复合增速,但沪鸽2024年国内市占率仅1.3%,行业高度分散,龙头溢价有限,但在商业逻辑上仍被划入“传统大消费”范畴。

行业政策环境也面临动荡。种植牙集采全面铺开后,终端治疗费用大幅下降,口腔正畸类耗材的集采也进一步压缩了渠道利润空间,对公司部分品类的盈利能力构成了持续的隐形压力。

所以,从沪鸽口腔的经营来看,本质上反映了传统耗材制造商转型的普遍困境:传统业务造血能力强,但天花板可见,缺乏激发资本想象力的催化剂。

在存量市场增长见顶、海外市场遭遇关税壁垒、内部新业务尚未成气候的三重压力下,传统口腔制造商的突围之路,显得格外艰难。

净利率暴跌,海外遭遇高关税

过于单一的传统耗材业务与粗放的财务管控,最终造就了沪鸽口腔财务状况的持续恶化,看似稳健的营收之下,盈利崩盘、现金流承压、流动性告急,财务风险已全面暴露。

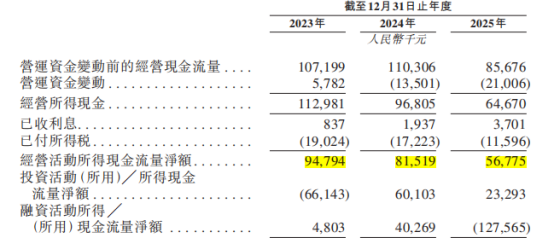

2023年沪鸽口腔净利润8835.4万元,2024年回落至7656.9万元,2025年更是骤降至4769.9万元,三年间利润近乎腰斩,而营收从3.58亿元微增至4.00亿元,近乎停滞不前。

这种“增收不增利、规模稳利润崩”的反常表现,叠加七次冲击资本市场未果的背景,其财务成色早已大打折扣。

然而,盈利崩塌的势头仍在加速,2025年公司净利润同比暴跌37.7%,净利率从24.7%腰斩至11.9%,盈利水平直接跌回多年前低位。这种“增收不增利”的困境,根源在于成本失控。

2023年至2025年间,销售费用率从19.0%攀升至20.6%,行政费用率从8.4%暴涨至14.0%,两项费用三年间合计增加了近4100万元,几乎吞噬了同期全部的利润增量。

这暴露出一个严峻的现实:公司的内生增长动力已不足以覆盖费用膨胀,其盈利能力的下滑并非短期波动,而是结构性问题的显现。

即便手握58%以上的高毛利率,也挡不住利润持续缩水,这般溃败式表现,让人不禁要问:沪鸽口腔的盈利,究竟是经营实力使然,还是低附加值红利的昙花一现?

而比利润下滑更值得警惕的,是营运效率的全面恶化。公司引以为傲的现金流造血能力正在衰退——经营活动现金流净额从2023年的9479万元锐减至2025年的5678万元,降幅达40%。

与此同时,营运效率指标持续走弱:存货周转天数从102天拉长至117天,贸易应付款项周转天数虽有所上升,但存货和应收款的双重积压正在无情吞噬公司宝贵的营运资金。

更关键的是,在盈利承压的背景下,公司账面资产净值的减少,与存货积压和回款不畅形成了恶性循环,流动比率从2.27骤降至1.18,速动比率更是逼近1的警戒线。

这说明公司正从轻资产、高周转模式,滑向重资产、慢流转的泥潭,其资产质量与流动性风险已不容忽视。

沪鸽口腔财务脆弱的另一个致命伤,是对海外单一市场的过度依赖。

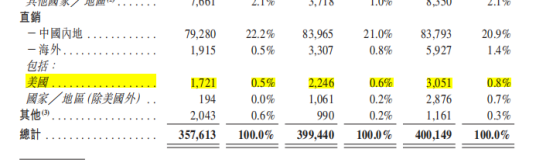

招股书显示,来自美国市场的收入从2023年的3051万元骤降至2025年的1721万元,近乎腰斩。

直接原因正是美国关税政策急剧变动——从过去的普遍零关税,到2025年频繁加征至30%甚至更高。

公司解释称,关税政策导致客户订单延迟,甚至与一家主要美国客户终止了业务关系。

但这恰恰暴露了其海外战略的脆弱性:将大量资源集中于单一市场的零关税红利期,却未能有效构建多元化的海外布局。

一旦外部政策环境突变,经营便迅速陷入被动,这种“靠天吃饭”的盈利模式,显然难以支撑长期的稳定增长。

如果说公司经营还是财务状况,某种程度上是客观因素导致,但实控人宋欣的一系列操作,逐渐将公司治理的真实底色暴露无遗。

从上市前夜的“清仓式”分红,到隐匿多年的“影子股东”迷局,再到触及财务红线的个人账户收款,每一步都让市场对其上市诚意与合规底线打上巨大的问号。

其中最富戏剧性的情节,莫过于公司在资金已然紧张时,实控人依然决意“慷慨解囊”。

2025年1月,就在递交港股招股书前夕,沪鸽口腔紧急派发了1.45亿元股息,这笔分红几乎逼近了公司2023年和2024年两年净利润的总和。

而持有公司75.72%股权的实控人宋欣及其母亲秦立娟,仅此一次就从公司直接套现超过1亿元。

如果这只是单纯的利润分配尚可理解,但令人瞠目的是分红后的财务状况,截至2025年1月末,公司账上的现金及现金等价物被榨干至仅剩约1.45亿元,而同一时间的短期借款却高达1.52亿元。

这意味着,公司首次出现了连短期债务都无法覆盖的流动性窘境,这种“竭泽而渔”式的分红,本质上是一种变相的掏空。

在面临上市聆讯的关键节点,不惜将公司置于资金链紧绷的风险之中,也要优先保证实控人巨额现金落袋为安,此举让IPO的募资意图显得极为尴尬。

如果说分红暴露了实控人对资金的贪婪,那此前的股权代持则进一步揭示了公司内部的混乱与胆大。

时间回溯到2016年的定增,当时时任董事李军认购的股份中,竟然有高达74.16%是为他人代持,背后涉及57名隐形的实际出资人,其中不乏公司高管和普通员工。

这不仅是违规,更是一出典型的“影子股东”悬疑剧,更具讽刺意味的是戏剧性的反转。

当时,担任保荐机构的招商证券曾信誓旦旦地发文称“不存在股权代持”。然而事实胜于雄辩,随着内幕的揭开,这不仅暴露了公司内部管理的暗箱操作,更直接“打脸”了保荐机构的尽调失职。

这种大规模的隐性持股,不仅违反了股权清晰这一IPO的底线红线,更可能隐藏着利益输送、规避监管等深层风险。

资本市场的嗅觉最为灵敏,投行作为“看门人”,其进退往往能折射企业的底色。

沪鸽口腔先后与招商、海通、中原、国金等多家券商合作,却又屡次分道扬镳。在投行圈内,这种频繁更换保荐机构的履历,往往暗示着企业存在“较大的审核硬伤”。

要么是企业无法满足规范运作的要求,导致保荐机构知难而退;要么是企业期望值过高,与中介机构的执业底线产生冲突。

无论是哪种原因,都进一步印证了沪鸽口腔在实控人主导下,公司治理结构存在深层次的缺陷。

所以,当一家公司的实控人习惯于将公财与私利混同,习惯于通过隐蔽方式运作股权,习惯于在上市前夜抽干公司流动性,即便其细分市场份额再高,也难以掩盖其治理结构的千疮百孔。

这不仅是历史遗留问题,更是对监管底线和投资者信任的严重透支。

沪鸽口腔的港股IPO之路,注定了不好走。

因为公司固守传统耗材、新增长曲线缺位,叠加集采与海外关税冲击,经营增长无门。实控人掏空式分红、违规股权代持、内控形同虚设,透支了市场信任。

将来即便成功登陆港股,若无法破除产品结构困境、扭转财务颓势、重塑治理体系,仅凭存量红利难破发展天花板。

所以,这场七闯资本市场的IPO,不仅是企业的突围考验,更是对实控人责任与经营逻辑的终极拷问,也为传统制造企业的资本之路敲响了警钟。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。