(来源:CFC金属研究)

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

分析师 | 楚新莉 中信建投期货研究发展部

研究助理 | 刘兴华 中信建投期货研究发展部

期货交易咨询业务资格:证监许可〔2011〕1461 号

本报告完成时间 | 2026年3月28日

本期策略:

最新观点:

本月焦煤主力合约震荡上行,价格中枢明显抬升。海外地缘冲突推升油气价格,能源板块风险溢价上行,焦煤在能源属性及煤种替代逻辑带动下被动跟涨,叠加资金集中流入,盘面情绪主导特征明显。基本面方面,煤矿及洗煤厂开工维持高位,供给持续释放;需求随钢厂复产有所修复,但下游仍以按需采购为主,补库谨慎,供需未明显收紧。月末随着地缘冲突影响边际减弱,价格上行动力趋缓,盘面回归震荡,整体仍缺乏持续上行驱动。

本月焦炭主力合约震荡偏强运行,价格中枢随焦煤同步上移,但自身驱动有限。地缘冲突推动油气价格上涨,能源板块风险溢价抬升,焦炭在焦煤带动下被动跟涨,盘面情绪主导明显。基本面方面,焦企开工及产量稳中有升,吨焦利润维持盈利区间,叠加副产品价格中枢上移,焦企综合盈利较好,供给端具备较强韧性;需求随铁水回升有所修复,但补库仍偏谨慎。整体来看,供需未明显收紧,价格上行动力有限。

利多因素:

安全检查扰动预期反复发酵;

铁水日均产量坚挺,下滑幅度有限;

“反内卷”落地强度高于预期;

进口端扰动不减。

利空因素:

终端钢材需求仍疲软;

终端需求持续走弱。

目录

正文

一、行情回顾

本月焦煤主力合约整体呈现震荡上行走势,价格中枢较前期有所抬升。海外地缘冲突持续发酵,推动原油及天然气价格上涨,能源板块风险溢价明显抬升。在此背景下,煤炭板块情绪走强,焦煤作为具备一定能源属性的品种,在煤种替代逻辑带动下被动跟涨,盘面表现更为敏感。同时,焦煤作为期货市场中唯一的煤炭标的,资金集中流入,使得价格上行过程中资金与情绪交易特征较为明显。

从基本面来看,本月焦煤供给端整体维持高位释放,煤矿开工率及日均精煤产量持续处于高位运行,洗煤厂开工亦稳步提升,上游供应链运行顺畅,整体供给维持偏充裕状态。需求端方面,随着钢厂阶段性复产推进,铁水产量有所回升,对焦煤需求形成一定支撑,但下游采购整体仍以按需为主,补库节奏偏谨慎,基本面并未出现明显收紧。

月末随着地缘冲突影响边际减弱,能源价格上涨驱动有所放缓,叠加基本面支撑有限,焦煤价格上行节奏趋缓,盘面逐步回归震荡。整体来看,本月焦煤行情主要由能源价格冲击及资金情绪主导,基本面更多起到边际配合作用,价格中枢虽有所上移,但缺乏持续上行的内生驱动。

本月焦炭主力合约整体呈现震荡偏强运行,价格中枢随焦煤同步上移,但自身驱动相对有限。月初以来,受海外地缘冲突影响,油气价格上涨带动能源板块风险溢价抬升,煤炭板块情绪走强,焦炭在焦煤带动下被动跟随上行,盘面更多体现板块联动与资金交易特征。

从基本面来看,本月焦炭供给端整体维持偏强运行。焦化企业开工率及日均焦炭产量稳中有升,在吨焦利润维持盈利区间的基础上,叠加副产品价格中枢上移带来的额外收益,焦企综合盈利状况保持较好,生产积极性稳定,供给端具备较强韧性。需求端方面,钢厂生产节奏阶段性修复,铁水产量有所回升,对焦炭需求形成一定支撑,但在钢材利润约束下,下游采购整体仍以按需为主,补库节奏偏谨慎,需求弹性有限。

整体来看,本月焦炭行情主要受焦煤带动及情绪交易影响,基本面虽有边际改善,但供需格局并未明显收紧,价格中枢上移但持续上行动力不足。

二、宏观数据

三、双焦基本面数据

1.弱平衡框架下稳步运行,供应端恢复节奏加快

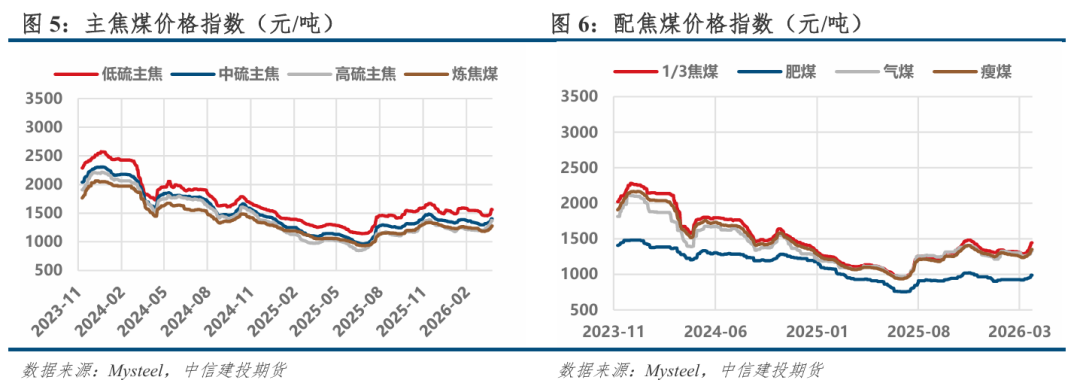

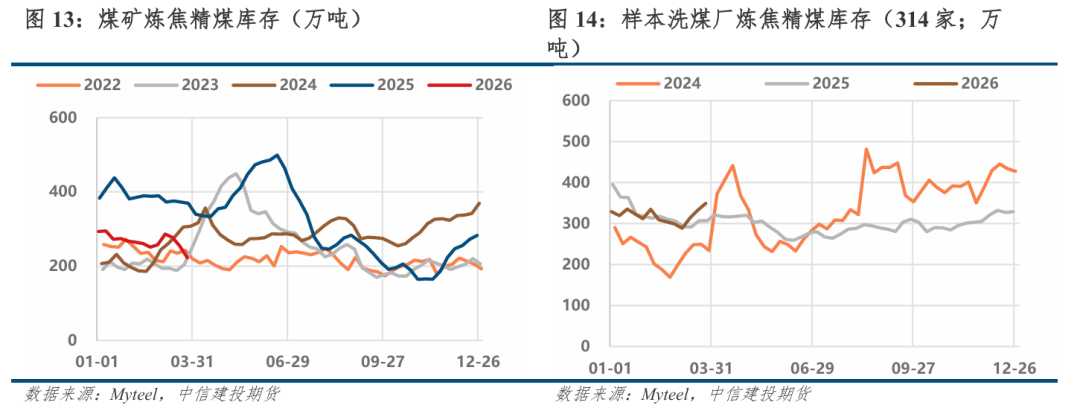

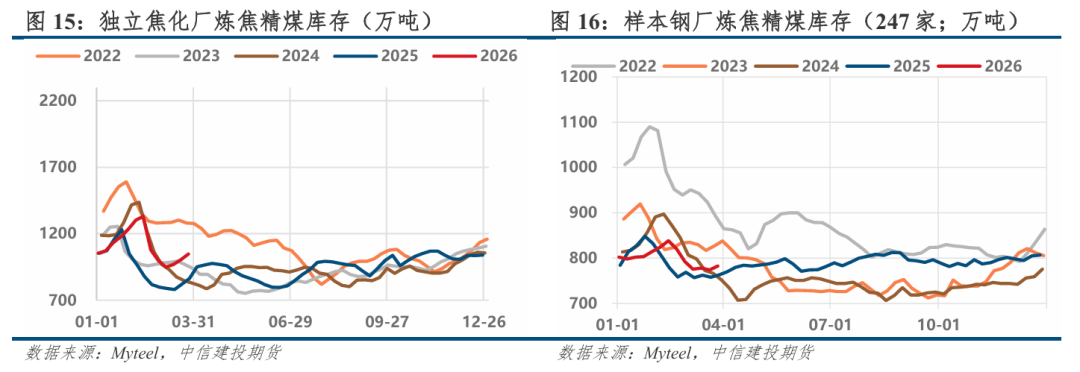

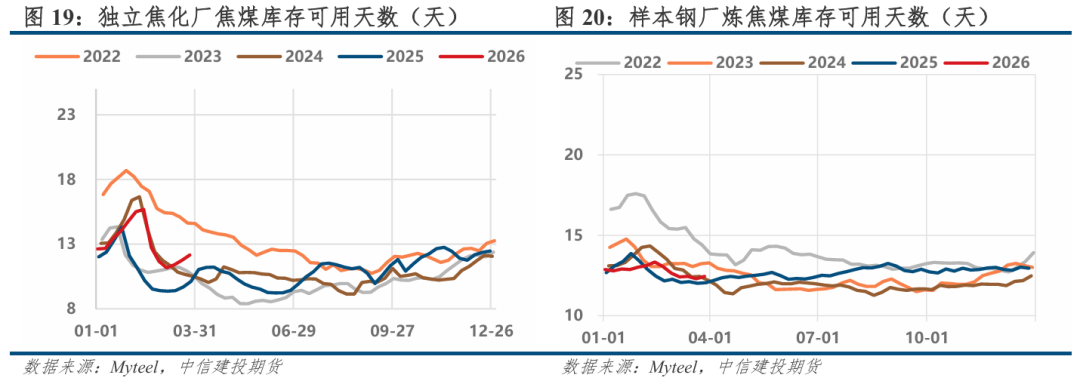

焦煤: 从基本面来看,本周焦煤供给端维持高位释放。煤矿开工率及日均精煤产量整体处于高位运行,产地生产节奏保持稳定;同时洗煤厂开工继续上行,洗选端加工负荷进一步提升,叠加焦化企业开工小幅回升,产业链上游至中游运行强度持续增强,焦煤整体供应维持偏充裕状态。

库存结构方面,产业链呈现明显再分配特征。上游煤矿库存下降相对明显,在发运恢复及下游补库带动下,产地库存压力明显缓解;洗煤厂库存继续回升,在开工提升及加工量增加的背景下,库存阶段性累积。中游焦化企业焦煤库存明显增加,在生产回升过程中焦企存在主动补库行为。港口库存小幅回升,流通环节资源维持平稳运行。下游钢厂焦煤库存变化不大,在钢厂复产、高炉开工及铁水产量上行的背景下,采购节奏有所改善,但整体仍以按需为主。

整体来看,本周焦煤供给端维持高位释放,而需求端随着钢厂复产出现边际修复,产业链运行由前期恢复阶段逐步转向供需同步回升。但由于供给释放节奏仍快于需求改善,焦煤基本面整体仍维持弱平衡格局,价格运行在基本面支撑与宏观情绪驱动之间反复博弈。

焦炭: 从基本面来看,焦化企业生产节奏有所提升,整体运行维持在较高水平。利润方面,吨焦利润虽较前期有所回落,但在地缘冲突推动油气价格上涨的背景下,化工品价格维持强势,焦化副产品价格处于高位,使得焦企综合盈利仍处相对良好水平,表观利润与实际盈利存在一定偏差。在此背景下,焦企生产积极性仍然较高,供给端延续偏强运行。

库存结构方面,产业链呈现分化特征。焦化企业焦炭库存小幅下降,在钢厂维持刚性采购的情况下企业出货整体较为顺畅;港口库存明显回升,在供给释放增强的背景下,部分资源向流通环节转移。需求端方面,随着钢厂复产推进,铁水产量出现回升,对焦炭需求形成一定支撑,但在钢材利润仍未明显改善的背景下,钢厂采购整体仍以按需为主。

整体来看,本周焦炭供给端在盈利支撑下持续释放,而需求端虽有修复但节奏相对温和,供需格局尚未明显收紧。短期价格运行预计仍以震荡为主,后续需重点关注铁水修复持续性及焦钢博弈变化。

2.钢厂复产加快,铁水上行

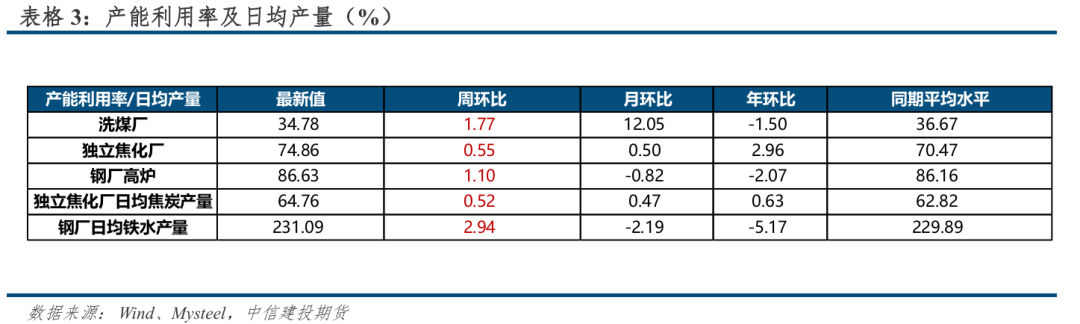

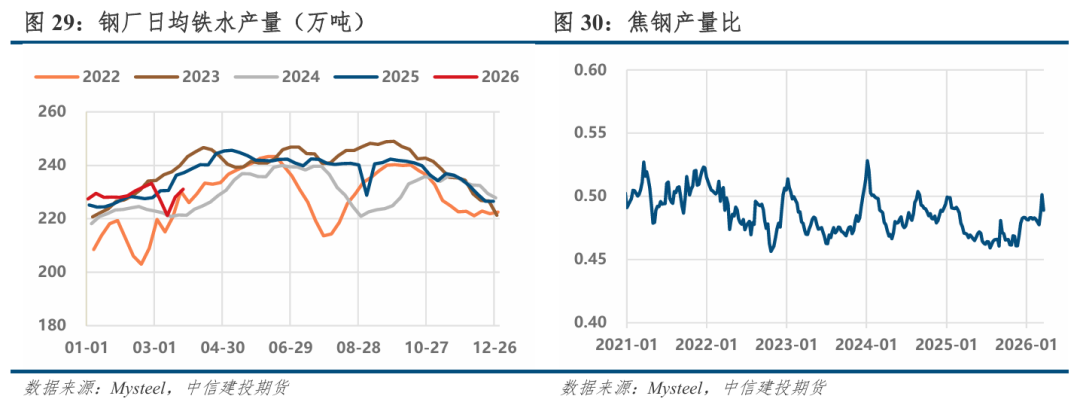

生产端来看,本周产业链运行节奏整体呈现回升态势。上游洗煤厂开工率及日均产量继续上行,洗选端生产负荷进一步提升,供应恢复持续推进。焦化企业方面,焦炉产能利用率及日均焦炭产量小幅上行,在利润相对改善及副产品价格中枢上移的背景下,焦企生产积极性提升,供给端运行强度进一步增强。钢厂端生产节奏同步修复,高炉开工率及铁水产量持续回升,随着复产推进,终端需求边际改善,对焦煤及焦炭形成一定支撑。整体来看,产业链各环节生产节奏由前期分化逐步转向同步回升,运行重心整体上移。

3.焦化利润可观,供给端维持高位

本周焦化利润维持在盈利区间,吨焦利润约21元/吨。近期油气价格上行带动化工品整体走强,焦化副产品价格中枢抬升,焦企实际盈利情况要强于吨焦利润所反映的水平,整体仍维持较好的盈利状态。在此背景下,焦企生产积极性保持稳定,开工及产量延续小幅上行。从生产行为来看,焦炉连续生产特性决定短期内供给难以明显收缩,供给端整体维持偏强运行。后续仍需关注钢厂生产节奏及需求端变化对焦钢博弈的影响。

4.长周期下终端需求乏力,预期尚未扭转

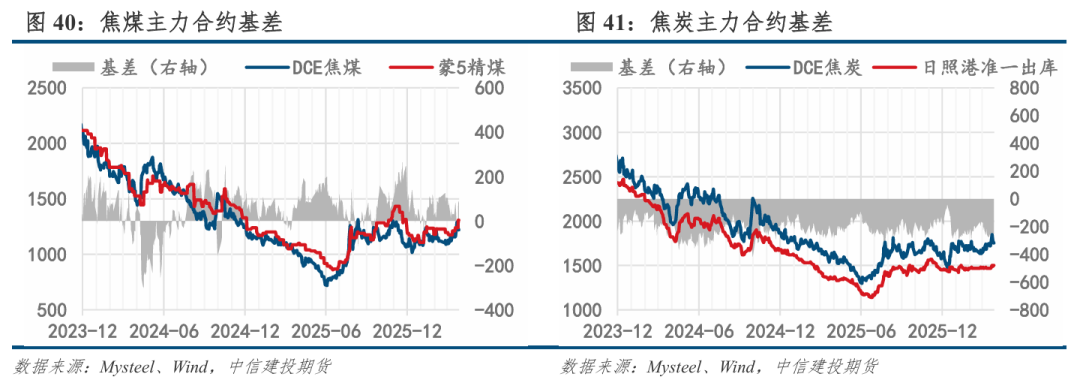

5.期现结构延续分化

分析师姓名:楚新莉

期货交易咨询从业信息:Z0018419

研究助理姓名:刘兴华

期货交易咨询从业信息:F03144602

电话:023-81157289

全国统一客服电话:400-8877-780

网址:www.cfc108.com