3月26日的国内期货市场,再次上演板块轮动。甲醇、合成橡胶涨超4%,能化板块止跌反弹;而钯跌超5%、铂跌超4%,贵金属则高位回调。股指期货方面,中证500、中证1000跌超1.5%,与昨日A股收复3900点的强势形成反差。

这种“能化起、贵金属落”的格局,与前两日的“贵金属起、能化落”形成鲜明对比。而驱动这一切的核心变量,依然是美伊谈判的进展——只不过,市场的情绪已经从“和谈预期”转向了“观望状态”。

谈判推进,但分歧犹存

昨日市场的最大变量,来自伊朗方面的最新表态。伊朗常驻联合国代表团于德黑兰时间25日凌晨发表声明称,非敌对船只可在与伊朗有关部门协调下安全通行霍尔木兹海峡,但前提是这些船只所属或有关联的国家不参与且不支持针对伊朗的侵略行为。

这一表态释放了两个信号:一是伊朗并未完全关闭沟通渠道,谈判仍在推进;二是伊朗对通行条件提出了明确限制,并非无条件开放。白宫方面则坚称与伊朗的和平谈判仍在推进,尽管德黑兰方面公开拒绝了美国的示好。

与特朗普此前“接近达成协议”的乐观表态相比,伊朗方面的最新声明显得更为审慎。这种微妙的立场差异,使得市场情绪从前几日的“和谈预期”转向“观望状态”。原油价格企稳,能化板块获得喘息;而此前因避险情绪大涨的贵金属,则面临回调压力。

能化反弹:成本驱动与情绪修复

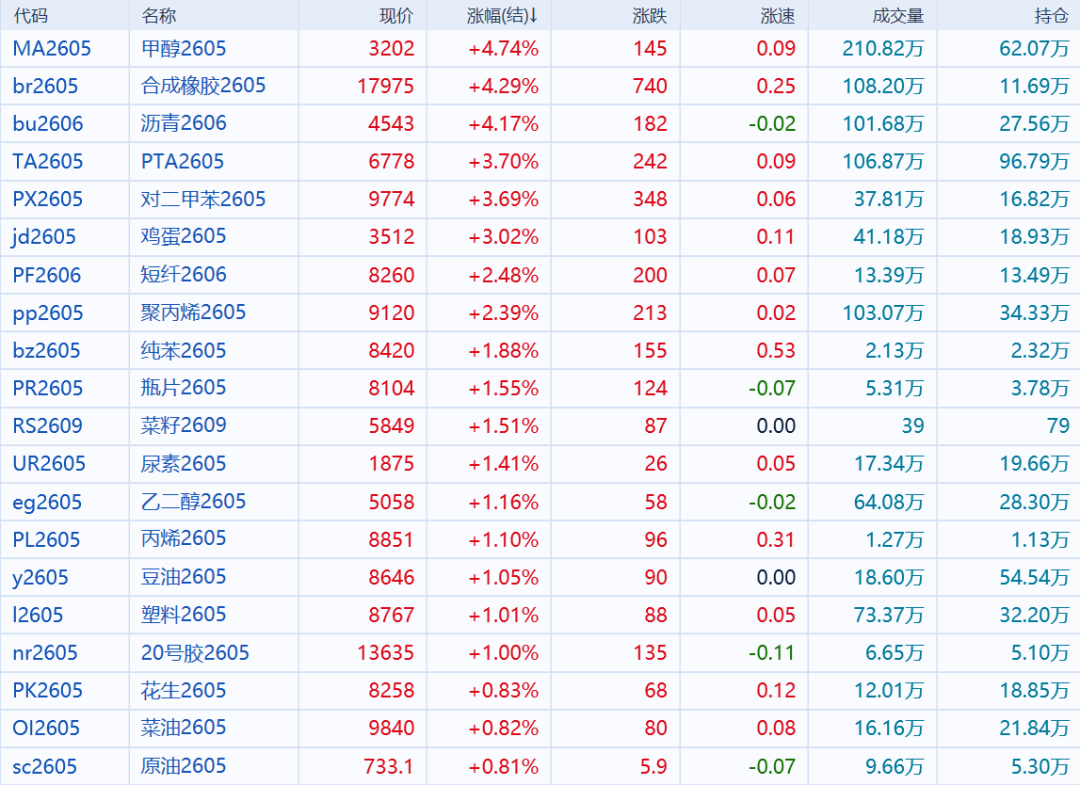

能化板块的反弹,是今日市场的最大看点。甲醇、合成橡胶、沥青涨超4%,PTA、PX涨超3%,聚丙烯、短纤涨超2%。

这一反弹的背后,首先是原油价格的企稳。尽管美伊谈判仍在推进,但伊朗提出的新条件意味着短期内达成全面协议的可能性有限,市场对供应中断的担忧并未完全消散。原油价格在连续下跌后获得支撑,为下游化工品提供了成本端的安全垫。

其次是情绪面的修复。此前能化板块因战争溢价积累了大量涨幅,随后因和谈预期大幅回调。当市场发现谈判并非一帆风顺时,部分资金开始回流,形成技术性反弹。

不过,市场分析指出,合成橡胶的上涨与地缘溢价密切相关,当前成本驱动虽在,但地缘溢价已处于较高水平,需警惕情绪回落后的回调风险。纯碱、玻璃则因去库不足、数据承压,表现相对偏弱。

贵金属回调:避险情绪降温

与能化板块的反弹形成鲜明对比的,是贵金属的高位回调。钯跌超5%领跌全市场,铂跌超4%,沪银、沪金也出现不同程度下跌。

贵金属的回调,直接反映了市场避险情绪的降温。当美伊谈判持续推进、双方均释放出沟通意愿时,市场对极端地缘风险的担忧下降,此前因避险需求积累的涨幅自然会回吐。此外,美元指数的企稳也对贵金属构成一定压制。

从供需角度看,铂金中长期仍有供需短缺预期支撑——世界铂金投资协会预计2027至2030年年均短缺10.8吨。但短期走势仍将跟随宏观情绪波动。钯金方面,市场趋向过剩,支撑相对有限,今日跌幅大于铂金也印证了这一判断。

黑色与农产品:相对平静下的结构性分化

与能化和贵金属的剧烈波动相比,黑色和农产品板块显得相对平静,但内部存在结构性分化。

黑色板块方面,铁矿石受港口发运消息扰动,但库存压制仍是主要利空;螺纹钢供应减量、表需放缓,仓单压力仍在;热卷表需放缓,供需驱动转弱。焦煤去库持续,但能源反复,追涨仍偏谨慎。整体来看,黑色板块缺乏明确方向,上下空间均有限。

农产品方面,鸡蛋涨超3%领涨,生猪跌近2%延续弱势。鸡蛋上涨与近期供需关系改善有关,但持续性仍需观察。生猪方面,存栏偏高与淘汰进程的博弈仍在持续,预计猪价将延续弱势震荡格局。豆粕需密切关注我国实际采购美豆情况,菜粕则面临澳籽通关及加籽买船到港的供应压力。

小结:消息驱动轮动,关注核心变量

从3月23日的能化涨停潮,到24日的能化领跌、贵金属反弹,到25日的贵金属全面反攻,再到今日的能化反弹、贵金属回调——过去四个交易日,市场围绕美伊谈判预期完成了多轮轮动。

当前,美伊谈判仍在推进,但伊朗方面提出了新的条件,市场情绪从“和谈预期”转向“观望状态”。白宫坚称谈判仍在进行,但短期内达成全面协议的可能性有限。这种微妙的平衡,使得市场暂时缺乏明确方向,板块轮动加快。

对于投资者而言,核心变量依然是美伊谈判的进展。若谈判取得实质性突破,原油将继续承压,能化反弹空间有限;若谈判陷入僵局或生变,行情可能再次反转。在消息驱动行情中,保持谨慎、控制仓位,仍是应对轮动的上策。