摘 要

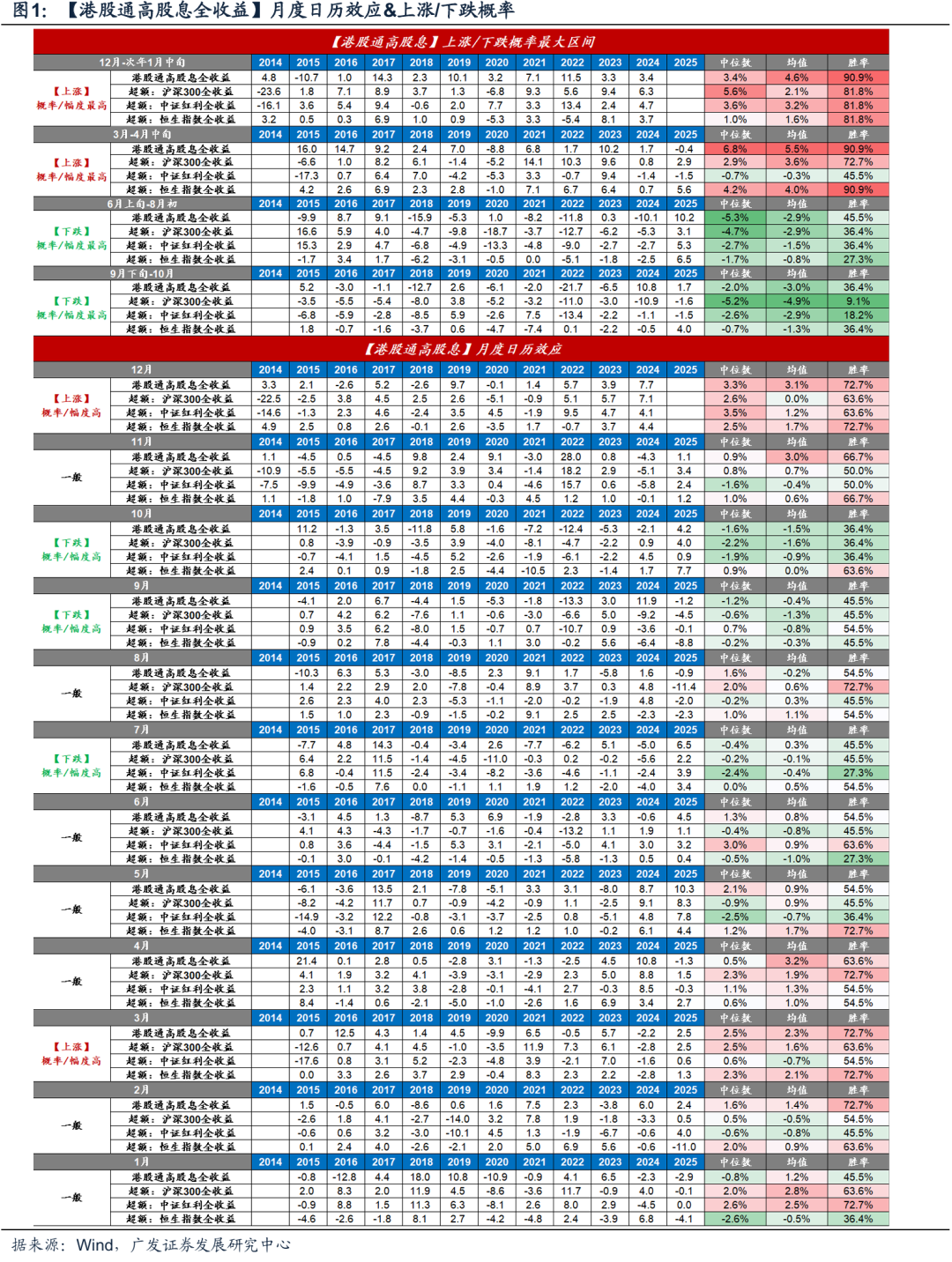

港股通高股息全收益将迎来一年中日历效应最强的时候(12月-次年1月中旬),该阶段获得绝对收益/超额收益的概率较大、收益率较高。

(1)绝对收益:上涨概率90.9%,涨幅中位数和均值分别为3.4%和4.6%。亏损的一次是由于2016年年初的熔断。

(2)VS 沪深300全收益:超额收益的概率为81.8%,中位数和均值为5.6%和2.1%。跑输是由于14-15年杠杆牛、20-21年宽松牛。

(3)VS 中证红利全收益:超额收益的概率为81.8%,超额收益中位数和均值分别为3.6%和3.2%。跑输是由于14-15年杠杆牛。

(4)VS 恒生指数全收益:超额收益的概率为81.8%,中位数和均值为1.0%和1.6%。跑输是由于20年末、22年末腾讯的超预期上涨。

为何港股红利在岁末年初日历效应如此之强?我们理解原因有三:

(1)最核心原因是可能是公募基金等追求相对收益的资金,在年底进行资产再平衡的关键窗口期。为了锁定当年收益,部分机构可能会卖出一些短期估值较高、波动较大的成长股,短期转向高股息、高安全边际的港股红利板块。比较典型的是2016-2017年蓝筹白马、2021年新能源车牛市、2022年10月政策放松后TMT快速上行,均在年末至次年初,出现前期强势板块调整,市场风格短期偏移至港股红利板块。

(2)潜在因素之一是12月-1月是保费高峰,面对增量资金,部分险资可能会在高股息资产里快速建仓以匹配负债成本,形成刚性买盘。

(3)潜在因素之二是年末政策催化/出台期,一旦支持提高分红政策落地或者是稳增长政策低于预期,都可能会催生港股红利行情。

此外,港股通高股息全收益指数,日历效应较强的区间:

(1)【上涨】概率较大/幅度较高:3月-4月中旬,可能是年报高峰,超预期的分红方案导致的上涨,但弹性以及上涨概率不如A股红利。

(2)【下跌】概率较大/幅度较高:6月上旬~8月初、9月下旬-10月,下跌可能和密集分红有关,部分资金可能会选择在分红前后兑现。

地缘政治风险,海外通胀风险,国内稳增长政策低预期等。

正 文

一、潜在的岁末年初增加收益的方式——港股红利

港股红利即将迎来一年中日历效应最强的时候(12月-次年1月中旬),该阶段获得绝对收益/超额收益的概率较大、收益率较高。采用ETF基准跟踪较多、且时间区间较长的港股通高股息全收益指数(H20914.CSI)作为统计样本,2014年至今,港股通高股息全收益指数在12月-次年1月中旬具有较高的上涨概率和超额收益概率:

(1)绝对收益:上涨概率90.9%,涨幅中位数和均值分别为3.4%和4.6%。

(2)VS 沪深300全收益:超额收益的概率为81.8%,超额收益中位数和均值分别为5.6%和2.1%。

(3)VS 中证红利全收益:超额收益的概率为81.8%,超额收益中位数和均值分别为3.6%和3.2%。

(4)VS 恒生指数全收益:超额收益的概率为81.8%,超额收益中位数和均值分别为1.0%和1.6%。

(5)绝对收益亏损年份:出现亏损的年份是2015年12月-2016年1月中旬,背景是A股杠杆牛市破灭后的最后一跌,2016年年初减持禁令到期,而熔断机制的实施直接导致流动性枯竭,带崩港股市场。但港股通高股息全收益相对于沪深300全收益、中证红利全收益、恒生指数全收益仍然存在相对收益。

(6)相对收益跑输沪深300全收益年份:2014年12月-2015年1月中旬、2020年12月-2021年1月中旬,前者是杠杆牛、后者是宽松牛/疫后经济复苏牛,在牛市快速拉升指数的时间段,港股通高股息全收益指数难以跑赢沪深300全收益。

(7)相对收益跑输中证红利全收益年份:主要是2014年12月-2015年1月中旬的A股杠杆牛跑输中证红利全收益,2018年12月-2019年1月中旬仅略微跑输0.6%。

(8)相对收益跑输恒生指数全收益年份:2020年12月-2021年1月中旬、2022年12月-2023年1月中旬,两次均是因为腾讯的大幅上涨,前者可能是由于2020年特殊年份的“宅经济”给腾讯游戏带来红利;后者可能是由于游戏版号在11月中旬重新恢复发放带来的阶段性上涨。

为什么港股红利在岁末年初日历效应如此之强?我们理解原因可能有三:

(1)最核心原因是可能是公募基金等追求相对收益的资金,在年底进行资产再平衡的关键窗口期。为了锁定当年收益,部分机构可能会卖出一些短期估值较高、波动较大的成长股,短期转向高股息、高安全边际的港股红利板块。比较典型的是2016-2017年蓝筹白马、2021年新能源车牛市、2022年10月政策放松后TMT快速上行,均在年末至次年初,出现前期强势板块调整,市场风格短期偏移至港股红利板块。

(2)潜在因素之一可能有12月-1月是保费高峰,面对增量资金,部分险资可能会在高股息资产里快速建仓以匹配负债成本,形成刚性买盘。

(3)潜在因素之二可能年末政策催化/出台期,一旦支持提高分红政策落地或者是稳增长政策低于预期,都可能会催生港股红利行情,例如2024年11月,证监会发布《上市公司监管指引第10号——市值管理》,明确将现金分红纳入市值管理工具箱。

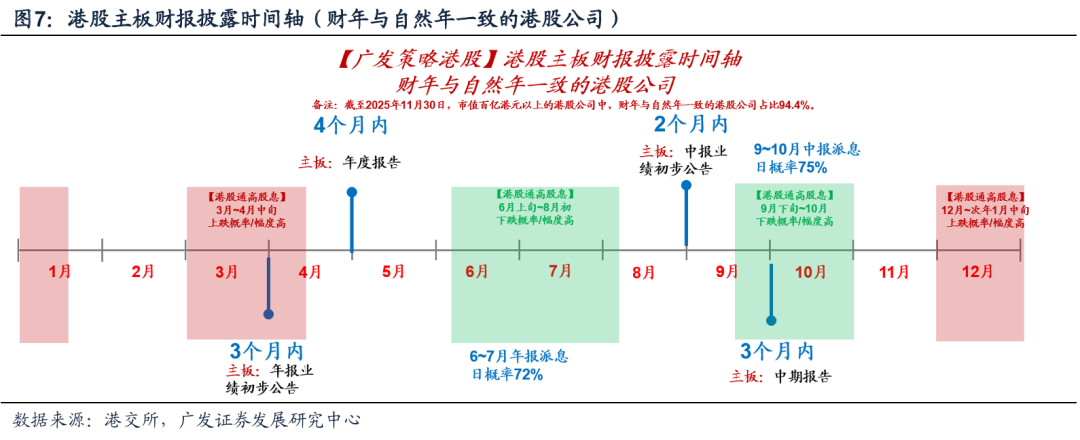

除了岁末年初,港股红利上涨概率较大/幅度较高的还有3月-4月中旬,但弹性以及上涨概率不如A股红利:3月-4月通常是港股龙头公司年报高峰期,并且同步披露分红预案,一旦出现超预期的分红方案,都可能推动高股息板块上涨,而业绩较差公司通常会在4月中下旬公布财报,导致大盘整体回落。此外,也有部分投资者为获得分红资格,会在股权登记日之前买入股票,形成抢权行情。

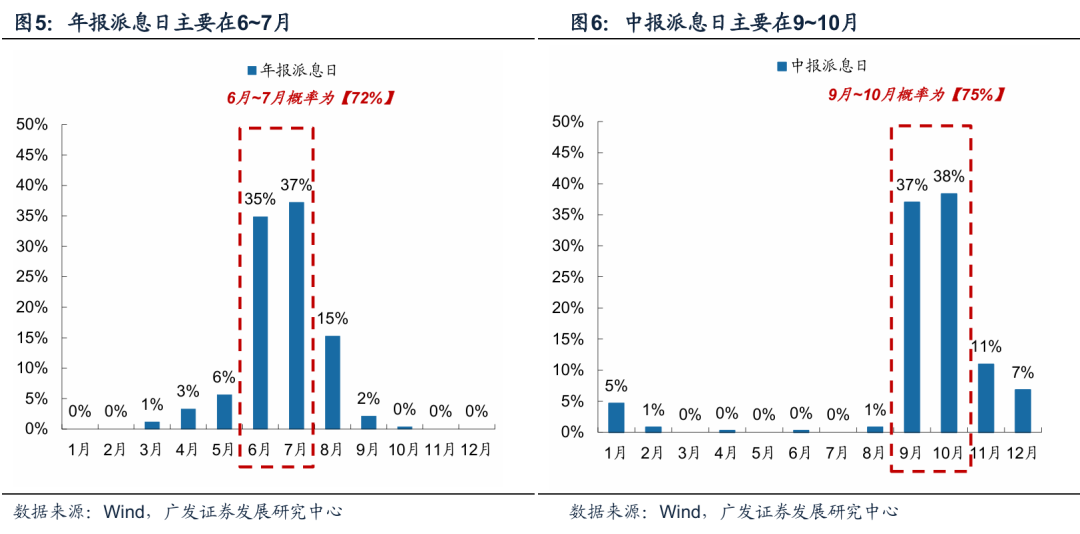

港股通高股息指数下跌概率较大、获得超额收益概率较低的区间主要在6月上旬~8月初、9月下旬-10月,下跌可能和密集分红有关,部分资金可能会选择在分红前后兑现。按照派息日所在月份来看,72%的港股公司年报派息日在6月~7月,75%的港股公司年报派息日在9月~10月,因此,6月上旬~8月初、9月下旬-10月通常港股红利面临承压。

海外流动性最紧张的时候已经过去,港股估值的主要掣肘可能在于基石投资者解禁高峰,当前建议关注【港股通高股息】的配置机会,可能会是一个潜在的岁末年初增加收益的方式。从海外市场来看,美国政府停摆结束,TGA账户余额在未来几周将出现大幅下降,美联储12月降息概率再度转向,降息25BP概率回升至86%,叠加圣诞节前可能宣布新任美联储主席,海外流动性最紧张时候已经过去。国内流动性可能是主要掣肘,在今年大涨之后,年末存在资金获利了结压力,面对明确风险——港股投资者解禁高峰,12月-次年1月还有55家公司共计1757亿港元解禁,市场对利好反应趋于钝化利空敏感,南向资金流入放缓。在港股筑底期,避险情绪仍然较强背景下,建议关注【港股通高股息】,2014年至今,12月-1月中旬,相对于300全收益、中证红利全收益、恒生指数全收益,胜率均是82%,绝对收益的胜率为91%,并且当前成交额占比仅为6.1%,拥挤度处于历史相对较低位置,可能是再布局机会。

二、本周全球资金流动

(一)A/H股市场

1. AH互联互通方面

北向资金本周日均成交额减少。本周(11月24日—11月28日)北向资金总成交金额为1.03万亿元,日均成交额为2578.05亿元,较上周日均成交金额减少41.75亿元。

南向资金本周保持净流入。本周(11月24日—11月28日)南向资金净流入额321.05亿港元,上周为净流入386.01亿港元。

2. 外资流向方面: A、H资金流入均收敛

A、H资金流入均收敛。截至本周三(11月20日—11月26日),A股外资流入4.3亿美元,相较上周流入10亿美元收敛;H股外资流入0.11亿美元,相较上周流入0.14亿美元收敛。

(二)海外重要市场

1. 美股资金流向

美股主被动资金流入均收敛。截至本周三(11月20日—11月26日),美股主动资金流入11.89亿美元,相比上周流入17.64亿美元收敛;被动资金流入60.15亿美元,相比上周流入112.1亿美元收敛。

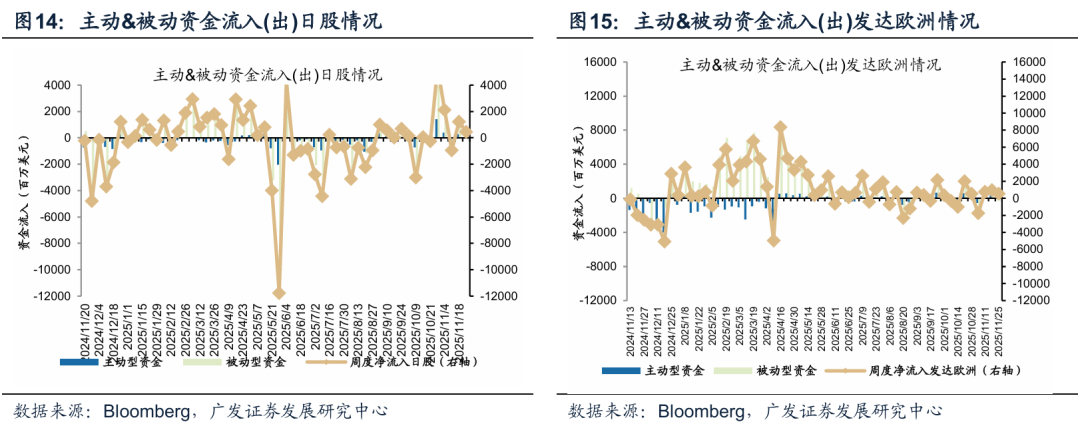

2. 其他重要市场资金流向:本周日、发达欧洲市场资金流入均收敛

本周日、发达欧洲市场资金流入均收敛。其中,日本市场本周流入4.46亿美元,上周为流入12.39亿美元;发达欧洲市场本周流入5.35亿美元,上周为流入9.45亿美元。

地缘政治冲突超预期使得全球通胀再度出现大幅上行压力;海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期(美联储降息节奏、美债利率下行幅度低于预期);国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等;模型基于历史数据来分析,可能存在有效性和适用性不足的问题。