在经过连续两天上涨以后,A股再度站上3600点。不过,前期止盈盘压力显现,上周A股一度回踩20日均线,市场波动明显加大。随着指数临近前期3636点高位,以及去年3674点的天量墓碑线,部分投资者心怀疑虑,做多意愿有所松动。

对此,我们认为无需过度关注短期波动。正所谓“牛市多急跌”,市场情绪难以预测,判断短期走势意义有限,核心在于把握长期趋势,因为决定方向的基础因素难以迅速改变。

现在,最重要的是厘清“前期市场为何连续上涨”、“近期市场为何出现调整”以及“支撑本轮行情的核心逻辑是否生变”,如此,我们才能准确制定后续投资决策。

一、前期市场为何连续上涨

回顾历史,A股结束多年调整后,于去年“924行情”中逆转跌势,一度上探3674点。此后虽再度回调,但持续蓄势整理,反复尝试上攻。今年初,DeepSeek引领科技股行情,中国资产价值普遍迎来重估。二季度,涨势扩散至新消费、创新药、有色等板块,4月初,在海外利空冲击下,指数向下跳空至3040点附近,但银行等权重板块在险资增配支撑下稳步上行,推动指数中枢持续上移,由此,我们可以总结出来三大支撑因素:

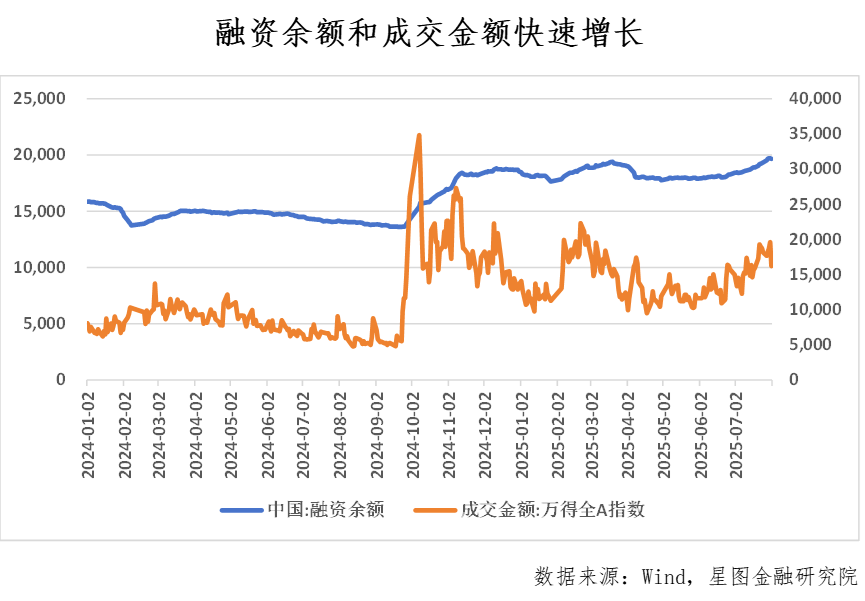

第一,政策托底构成核心支撑。 “924行情”的启动源于央行、金融监管总局及证监会于国新办发布会集中释放的积极信号。此后,财政、货币等宏观政策在更高层级会议上得到更为积极的定调,资本市场层面亦持续释放利好,包括平准基金预期、上市公司回购增持引导以及专项再贷款支持等。这一系列政策组合显著提振了市场对打破负向循环的信心,投资者风险偏好明显回升。市场表征清晰可见:A股融资余额从1.3万亿攀升至1.9万亿,两市日均成交金额中枢由1万亿元抬升至1.5万亿元以上。此外,监管部门鼓励保险资金提升权益资产配置比例的政策导向,亦成为推动险资加速流入A股市场的重要动因。

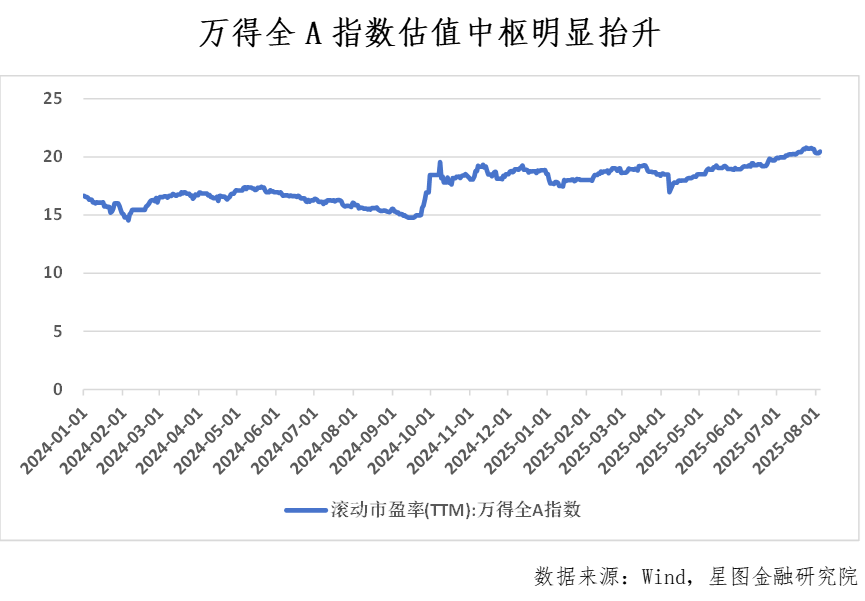

第二,结构景气推动估值回升。尽管中国经济整体复苏步伐趋缓,但部分新兴行业已率先突围,在国际上展现出强大的竞争力,形成结构性复苏格局。现在中国在人工智能、机器人、半导体等诸多高精尖领域已接近或达到国际领先水平,部分赛道如创新药业绩已经开始兑现,潮玩、茶饮、首饰、美妆等升级需求高速增长,印证以Z世代为代表的群体消费增长潜力。过去较长时期,受“美国例外论”认知及强势美元潮汐影响,中国优质资产价值被显著低估。但在DeepSeek冲击以后,市场日益认可中国在技术进步与产业升级上的成就,信心回暖正推动中国资产估值系统性修复,万得全A指数滚动市盈率从15倍上升至20倍左右。

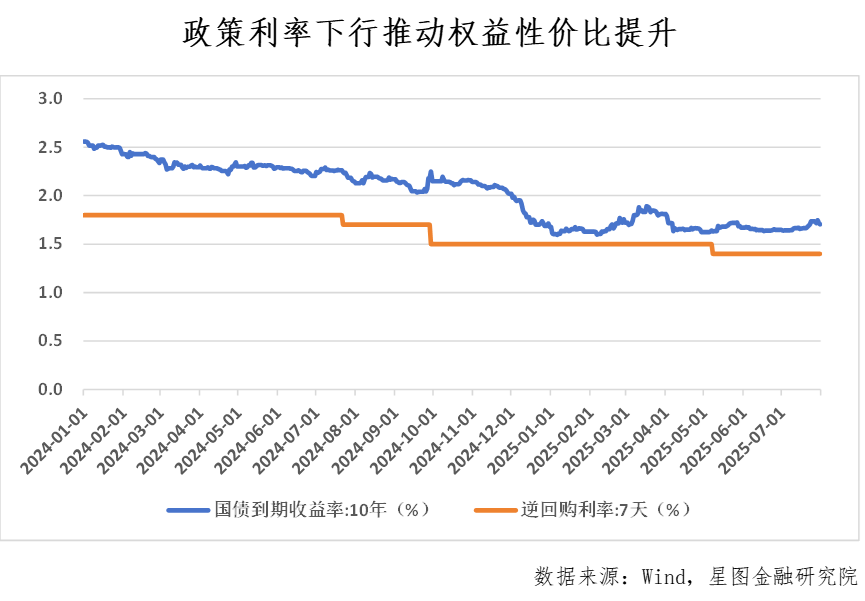

第三,利率下行驱动资金进场。货币政策明确“适度宽松”后,央行降准降息操作更为积极,叠加人民币汇率企稳增强政策自主空间。政策利率下行持续压降全市场投资回报率,债券基金、银行理财及存款等固收类资产最为明显。据DCF估值模型显示,无风险利率下降,既改善分子端现金流,又降低分母端折现率,因此可以显著提升权益资产的绝对价值和相对性价比。这推动机构与个人投资者同步增配权益资产,典型例子为险资加大对银行等高股息资产布局,相关板块市场表现因此显著领涨,申万银行指数2024年上涨34.39%,年内再度上涨13.76%。

二、近期市场为何出现调整

近期A股面临调整压力,其直接诱因在于国内外利好兑现程度不及预期。国内方面,鉴于上半年经济复苏态势良好,7月政治局会议未推出增量政策,重心转向强调存量政策落实落细,针对“反内卷”的调控表述亦相对温和;海外层面,中美在瑞典举行的谈判未能达成最终协议,目前仅确认暂缓期将延长90天,而欧盟、日本、英国等主要经济体已经与美国达成最终贸易协定。

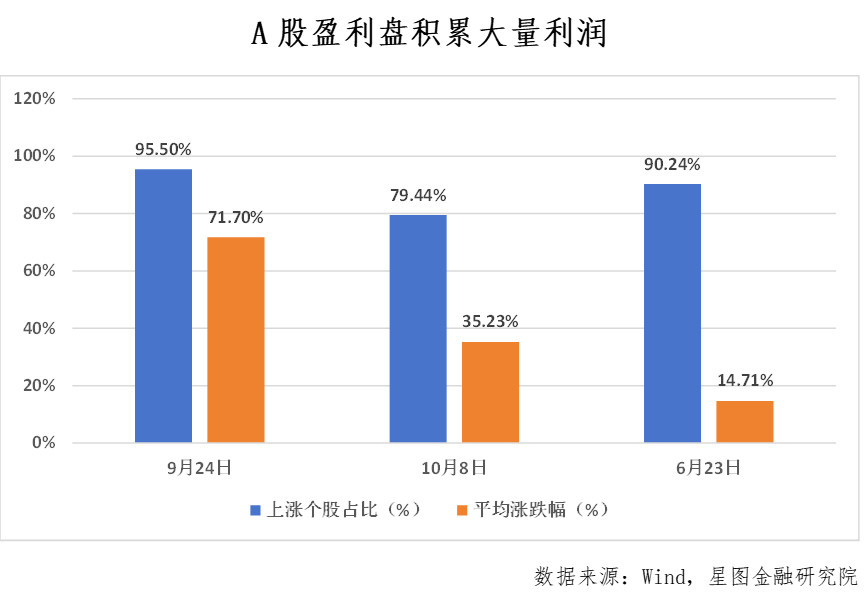

但是,我们认为,底层原因还是A股经过连续上涨后有休整需求。从“924行情”以来,A股大幅上涨,尽管当前指数尚未收复去年10月8日的3674高点,但从个股层面上来看绝大部分投资者已经解套。以去年9月24日为起点,全A有高达95.50%个股上涨,涨跌幅平均值为71.70%;以去年10月8日为起点,全A有高达79.44%个股上涨,涨跌幅平均值为35.23%,以今年6月23日为起点,全A有高达90.24%的个股上涨,涨跌幅平均值为14.71%。由此可见盈利盘积累普遍比较丰厚,叠加指数再度临近3674点的天量压力位,部分盈利盘止盈卖出是正常情况。

三、支撑本轮行情的核心逻辑是否生变

正如此前所强调的,投资决策应基于决定方向的基础因素。根据我们的研判,当前支撑市场的三大核心逻辑依然稳固。因此,我们坚持认为A股仍处于大牛市初期。在此阶段,核心在于保持持仓定力,避免因短期波动过早离场,从而错失长期收益。

从政策导向上看,后续仍有想象空间。尽管7月政治局会议未释放增量信号,但这主要源于上半年经济稳健增长。若下半年经济出现下行压力,对冲性政策必将及时推出,而稳定的宏观环境有助于降低风险溢价,有助于A股稳定上涨。在“反内卷”方面,虽整体政策基调不及预期,但议题毕竟已上升至最高决策层,预计主管部门将因地制宜精准施策,逐步推出监管细则以缓解过度竞争、改善价格体系。此外,今年正值“十四五”与“十五五”规划衔接关键期,10月召开的规划会议有望释放中长期发展利好,为市场提供顶层设计,支撑国内中长期的宏大叙事,从而维持投资者情绪长期乐观。

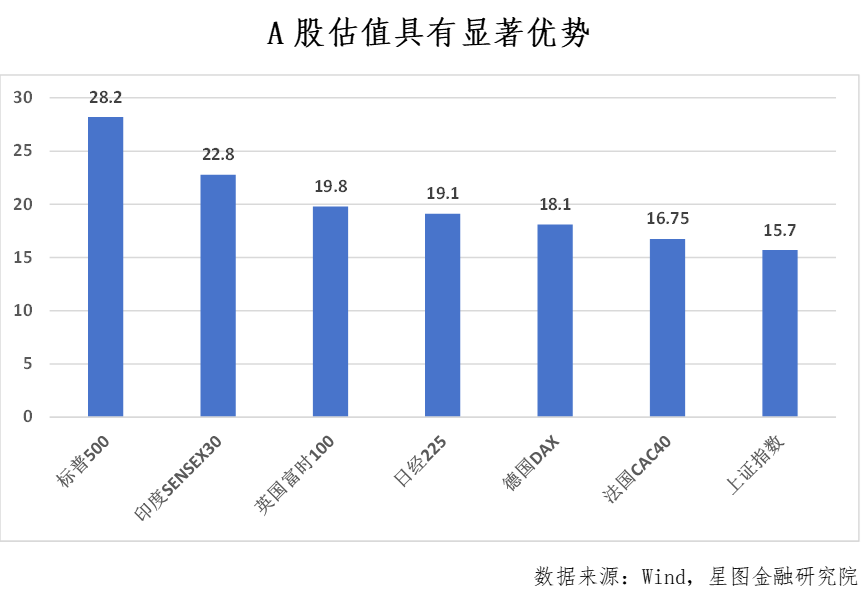

从行业景气上看,预计保持结构性向好。当前海外科技巨头资本开支规划普遍上修,前期资本投入已驱动业绩增长,AI龙头英伟达业绩高速增长,总市值创新高。人形机器人开启量产商业化阶段,优必选、智元、宇树科技相继斩获大额订单,其中宇树科技进入上市冲刺阶段。创新药出海加速,2025年上半年中国药企License-out交易总额已超608亿美元,超过去年全年水平,头部企业逐步实现盈利。消费领域的老铺黄金、泡泡玛特、蜜雪冰城业绩保持高增长。对比全球股市,A股估值仍具显著优势,随着资金对中国资产内在韧性的认知深化,估值修复趋势有望持续。

从政策利率上看,持续下降吸引增量资金。人民币对美元汇率已升至7.15附近,且美联储9月可能再度降息,汇率对货币政策的约束趋缓。7月政治局会议强调“促进社会综合融资成本下行”,市场普遍解读为下半年降准降息信号明确,预计存款、债券基金、银行理财等固收类中低风险产品收益率将进一步下降。以存款为例,当前居民存款与股票总市值比值仍处1.8的历史高位(波动区间1.1-2.0)。预计伴随利率下行趋势,居民与机构资金将持续增配权益资产,场外增量资金空间广阔。

综上所述,建议维持高仓位运行,仅预留少量仓位吸纳低位筹码。主线继续看好业绩增长确定性强的人工智能、机器人、创新药及新消费方向,优选中报兑现良好、技术调整充分的个股进行中长期持有。轮动机会上,关注估值处于低位的顺周期板块,重点布局工信部点名的钢铁、有色金属、石化、建材、汽车、电力装备等十大行业;需注意其持续性可能较弱,建议秉持高抛低吸的波段操作思路,及时止盈。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟。