来源:中金点睛

中金研究

美联储6月会议按兵不动,符合市场预期。官员们认为政策不确定性有所下降,但仍下调了增长预测,并抬高通胀路径判断。点阵图保留年内两次降息的判断,但细节上边际变“鹰”,显示出美联储内部的谨慎观点[1]。鲍威尔对通胀风险保持谨慎,并称没人对自己写下的利率路径有很强的信心。我们认为,美联储没有任何急于降息的打算,在经济允许等待的情况下,决策者不会在通胀面前轻举妄动。我们维持此前观点,美联储下一次降息或在第四季度。

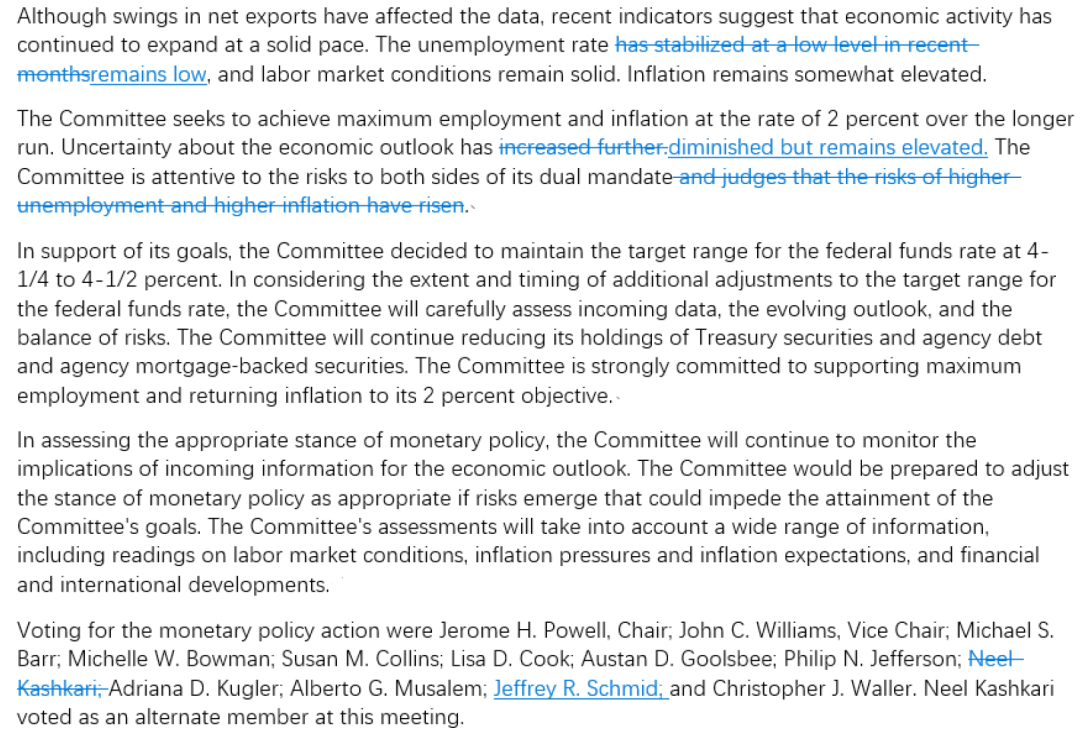

本次会议有几方面变化:首先,货币政策声明显示,美联储认为伴随谈判推进,政策不确定性有所下降。声明将5月时的“经济前景不确定性进一步加剧”的表述修正为“经济前景不确定性消退但仍保持高位(diminished but remains elevated)”[2],同时删除了上月“认为失业率上升与通胀率走高的风险已经加剧(the risks of higher unemployment and higher inflation have risen)[3]”的表述。这种表述修改反映出,美联储认为尽管政策前景仍然迷雾重重,但年内不确定性风暴的峰值可能落在4月2日“解放日”,伴随着关税税率步入更为克制的区间,增长断崖式下跌与通胀恶性增高的极端风险已边际减少。

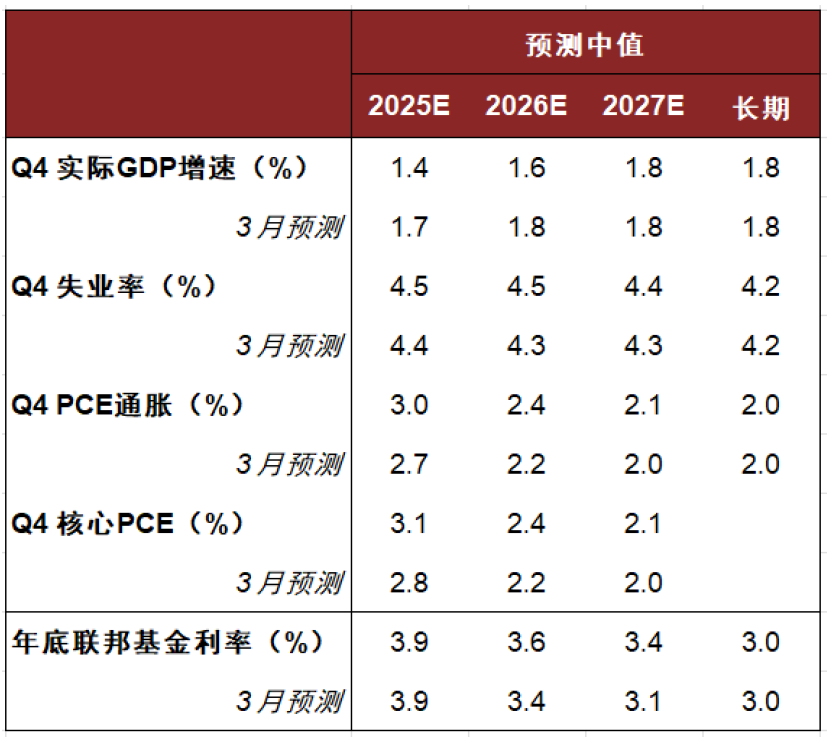

其次,超预期关税风波的具象演进使得官员们下修了增长预测,并抬高通胀路径判断[4]。2025年第四季实际GDP增速预测值从1.7%下调至1.4%,失业率预测值从4.4%上调至4.5%,第四季度核心PCE通胀预测值从2.8%上调至3.1%,总PCE通胀预测值从2.7%上调至3.0%。这也意味着,官员们认为当前留存关税等特朗普政策依旧会对经济增长产生下行压力,并预计通胀将迎来一波上行。

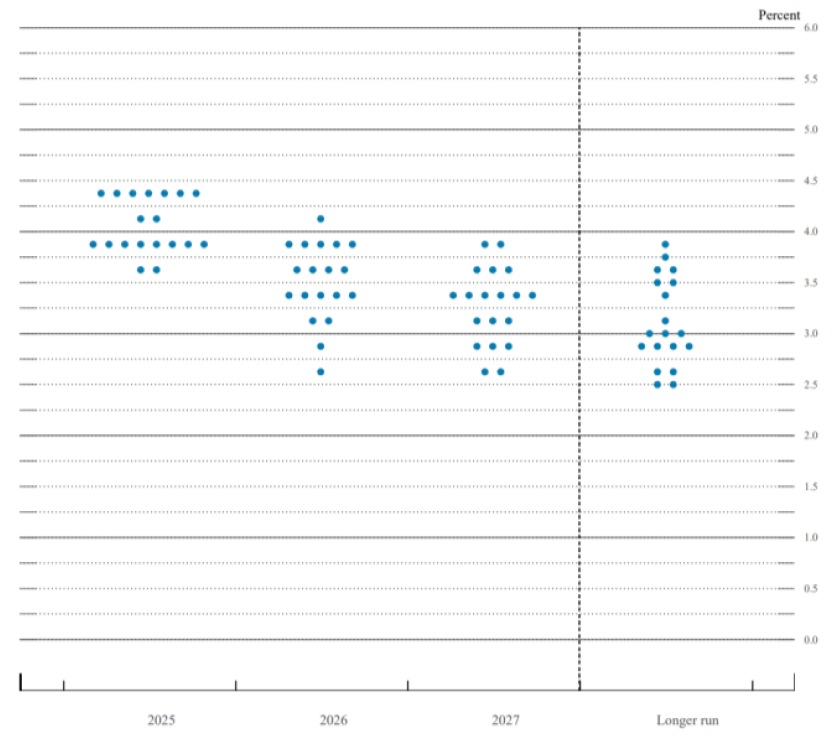

第三,点阵图保留年内两次降息的预测,但细节上边际变“鹰”,显示出美联储内部的谨慎观点。点阵图显示,有10位官员预计2025年会降息至少两次,与3月时的11位官员人数相当,但有7人认为今年不会降息,人数较3月时的4人增多,另有两人预计只会降息一次。这也表明,针对同样的外生政策,美联储官员内部分歧加剧——鸽派官员希望保留降息预期,而鹰派则变得更鹰。

对此,鲍威尔在记者会上坦言[5],委员们之间一方面存在经济预测的差异,另一方面针对同样的预测数据,也存在风险评估与政策反应方程差异。而鲍威尔自己则强调,美联储不能想当然地假设通胀冲击只是一次性的,而应主动努力避免短期冲击变成持久性通胀问题,这一表态显示鲍威尔可能属于鹰派阵营。他还称,在高度不确定性之下,没有人对自己写下的利率路径有很强信心,所有降息路径都是数据驱动、情景依赖(data-dependent),当前美国经济仍有韧性,所以美联储当前的略微偏紧(modestly restrictive)的利率水平还“等得起”。

鲍威尔还表示,过去三个月的核心通胀走弱是“好消息”,但电脑和视听产品等商品通胀回升,反映出部分关税影响已开始显现。他强调关税对通胀的整体影响可能需要数月才能在数据中全面体现,关税的传导链条漫长复杂,涵盖制造商、出口商、进口商、零售商与消费者,谁来承担成本尚无法预测。面对记者提出的质疑——既然通胀数据走低,从“数据驱动”角度出发理应支持降息——鲍威尔强调,美联储必须前瞻性地评估通胀风险,而不是仅凭已有历史数据做决策。当前失业率维持在低位,工资增长稳健,经济并未“急需援助”,这使美联储有耐心等待更明确的信号。对于今年房地产市场因高利率而疲软,鲍威尔称“恢复物价稳定,是美联储能为住房市场做的最好事情”。

向前看,我们认为美联储没有任何急于降息的打算,在经济允许等待的情况下,决策者不会在通胀前冒险。官员们对通胀的担忧仍是共识,站在当前的时点,面对7月9日到期的对等关税暂缓令、仍在参议院审议的“大美丽”财政法案、中东地缘紧张局势与快速反弹的油价等外生潜在变量,美联储仍无法确定关税的通胀效应会在何时显现。当前最好的选择或许就是继续按兵不动,等待观察关税是否会推高通胀,亦或是就业市场率先走弱,而其双重目标中的哪一个先“亮起红灯”,都会影响未来降息的路径。我们维持此前观点,美联储下一次降息或在第四季度。

图表1:美联储6月利率点阵图

资料来源:美联储,中金公司研究部

图表2:美联储对经济指标的预测(2025年6月)

资料来源:美联储,中金公司研究部

图表3:美联储货币政策声明对比(2025年6月vs 2025年5月)

资料来源:美联储,中金公司研究部

[1]https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20250618.pdf

[2]https://www.federalreserve.gov/newsevents/pressreleases/monetary20250618a.htm

[3]https://www.federalreserve.gov/newsevents/pressreleases/monetary20250507a.htm

[4]https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20250618.pdf

[5]https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20250618.pdf

刘政宁博士对本文亦有贡献。

Source

文章来源

本文摘自:2025年6月19日已经发布的《美联储不会在通胀面前轻举妄动》

肖捷文 分析员 SAC 执证编号:S0080523060021 SFC CE Ref:BVG234

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

Legal Disclaimer

法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。