核心观点:中性 供应方面,产量继续维持高位;出口政策虽确定放开,但出口数量不及预期;夏季肥仍未明显启动,复合肥开工率继续小幅,工业需求仍旧偏弱。综合来看,短期内出口预期变差叠加农需偏弱,期价进入偏弱震荡状态,但后续夏季肥启动和出口情绪反复情况下,价格或仍有向上可能。

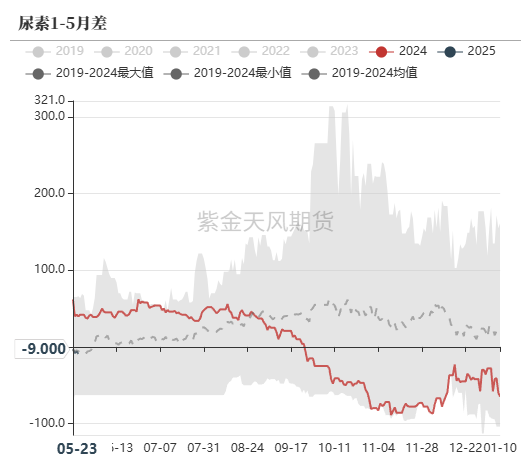

月差:偏多 可继续关注夏季肥启动后的月差走强机会。

政策:中性 出口大方向确定放松,但出口数量存在较大不确定性,欧洲议会批准增加对俄罗斯和白俄罗斯进口化肥征收6.5%的新关税,7月1日生效,并将于未来3年内分阶段征收关税。

现货:中性偏空 受出口预期减弱和下游需求持续偏弱影响,成交氛围持续偏弱,现货价格稳中偏弱。

库存:中性 企业库存回升,港口库存增长,夏季肥启动后,企业库存或重回下降轨道。

出口:中性 出口放松的大方向基本确定,但具体出口政策不如此前预期,市场对出口预期有所转弱。欧洲议会批准增加对俄罗斯和白俄罗斯进口化肥征收6.5%的新关税,国际尿素价格或继续维持偏强状态。

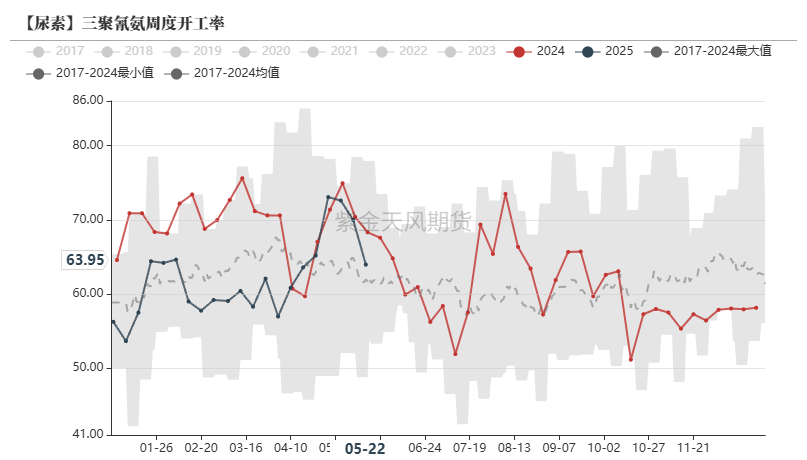

需求:中性 夏季肥需求仍未启动,出口预期减弱,下游采购热情减退,需要关注后续夏季肥启动对尿素需求的变化;三聚氰胺开工率或将回升,但其下游需求仍旧偏弱,对尿素采购难有起色。

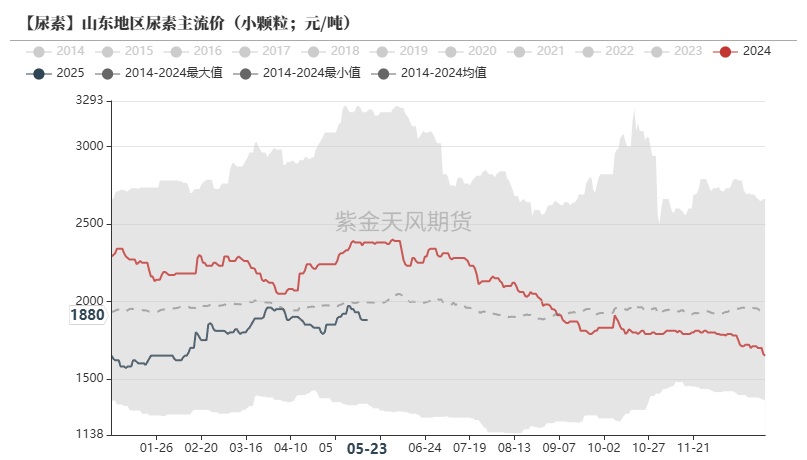

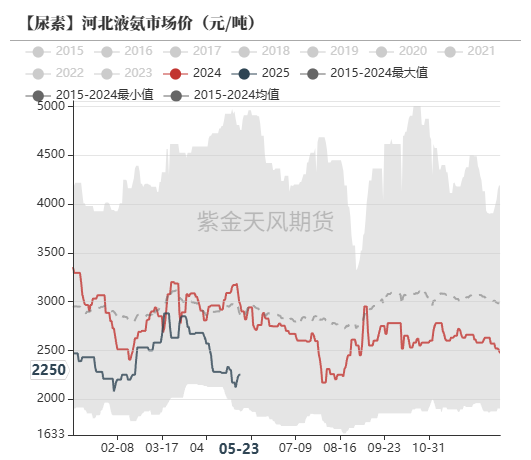

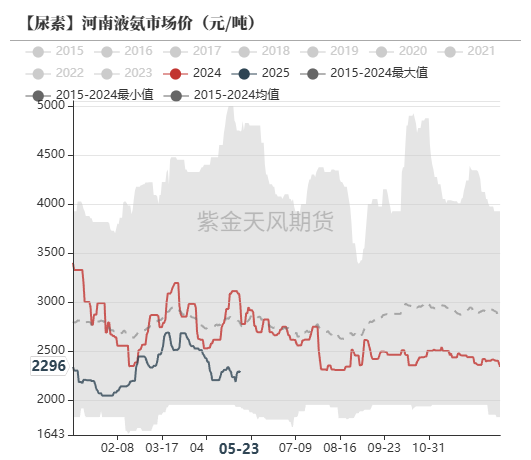

现货价格大幅回落

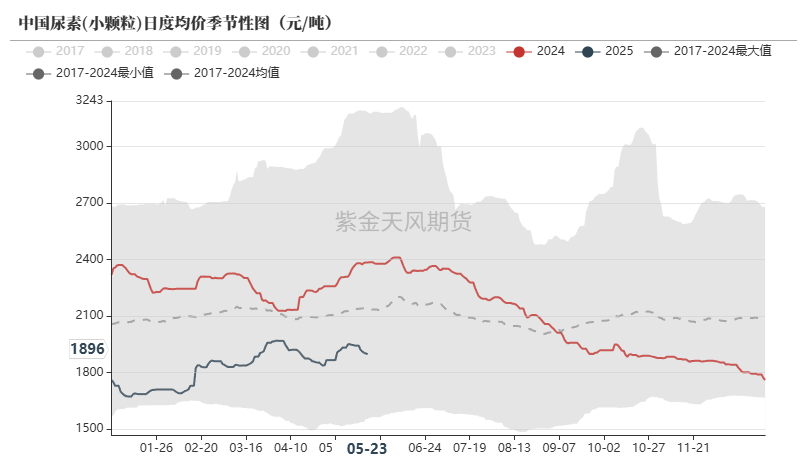

尿素现货日度均价

-

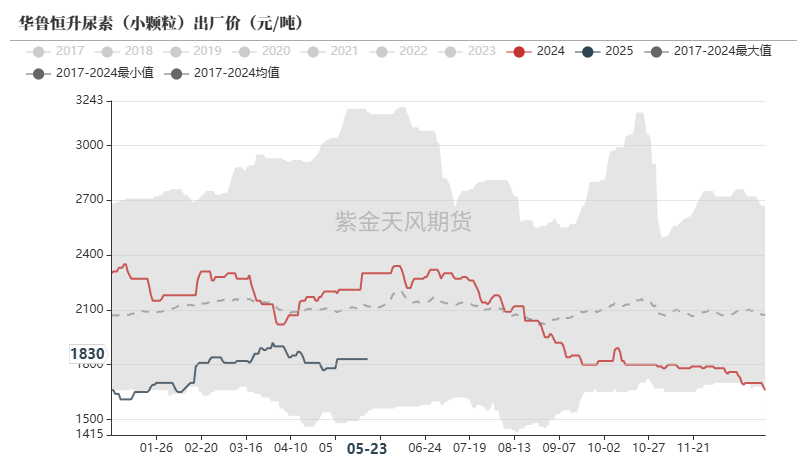

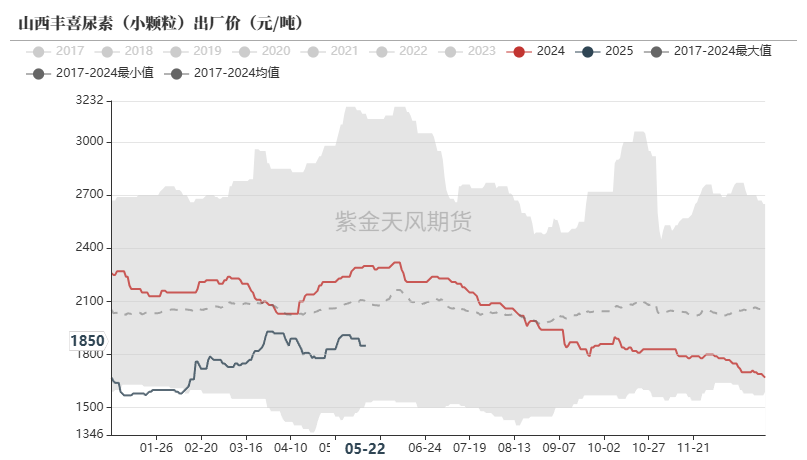

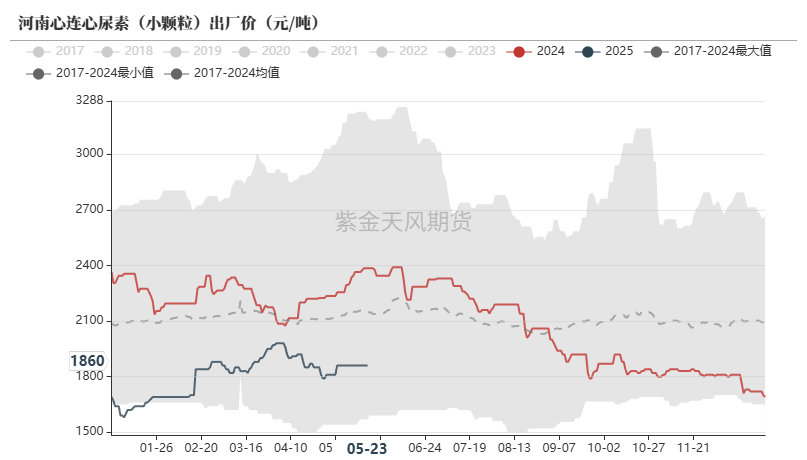

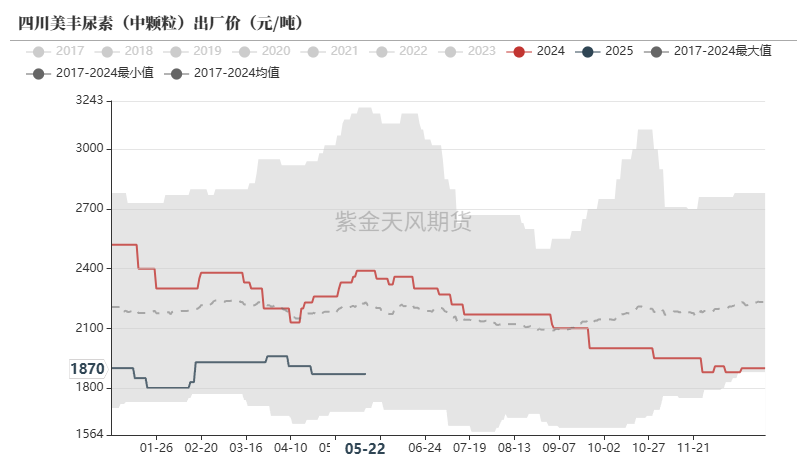

上周国内尿素现货市场震荡走低,一方面出口政策较此前预期有所收紧,市场交易变得谨慎,成交转弱;另一方面,夏季肥需求暂未启动,农业麦收基本处于初期,农业刚需低谷叠加出口预期转弱,企业库存转为累库,但后续麦收结束后的夏季作物仍有肥料需求,且国际尿素价格仍处于高位,出口需求仍有反复,短期悲观预期或已基本释放。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货尿素现货市场价

-

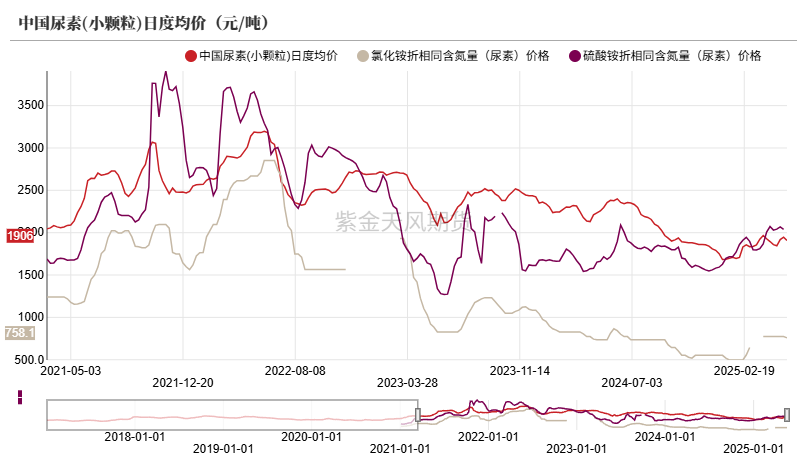

氯化铵市场近期维持弱稳,价格波动较小,市场成交清淡,供给受检修影响有所下滑,但需求不佳,库存压力提升,后续重点关注夏季肥启动情况。

-

硫酸铵市场成交以工业为主,农需偏弱,下游接货意愿有限,交易整体不活跃,价格以弱势窄幅震荡为主。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货尿素现货出厂价

数据来源:卓创资讯,紫金天风期货

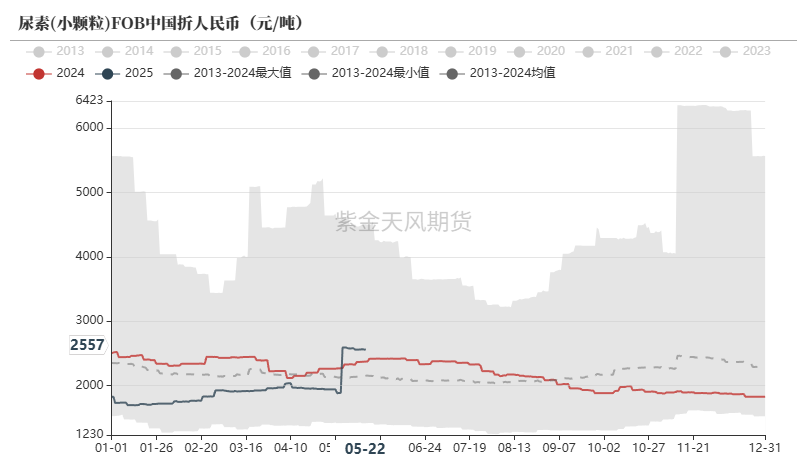

数据来源:卓创资讯,紫金天风期货尿素现货国际价

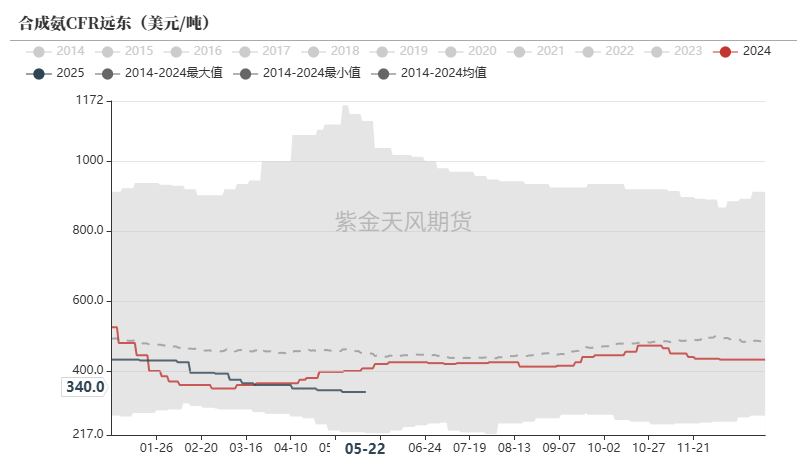

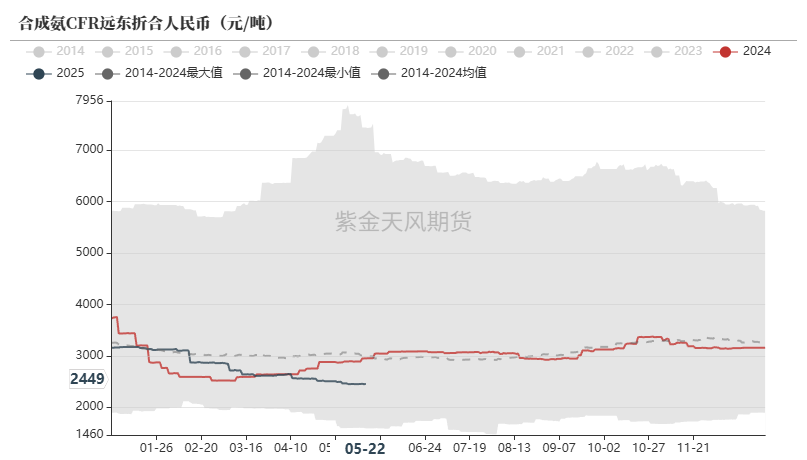

-

中国出口消息落地,利空国际尿素市场。

数据来源:WIND,隆众资讯,紫金天风期货

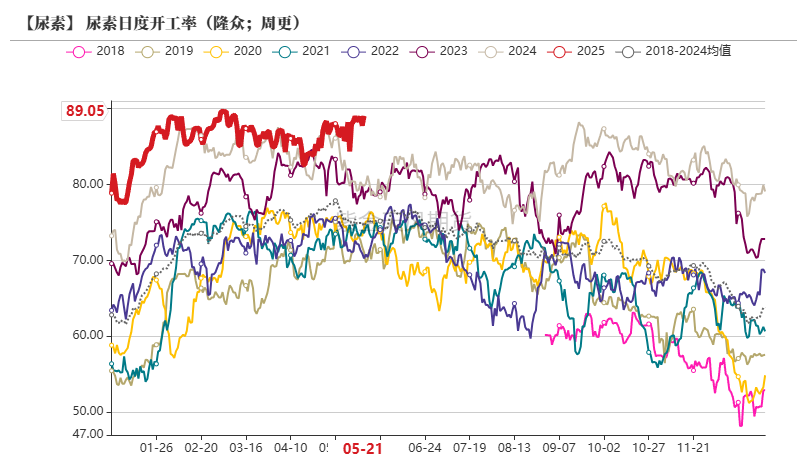

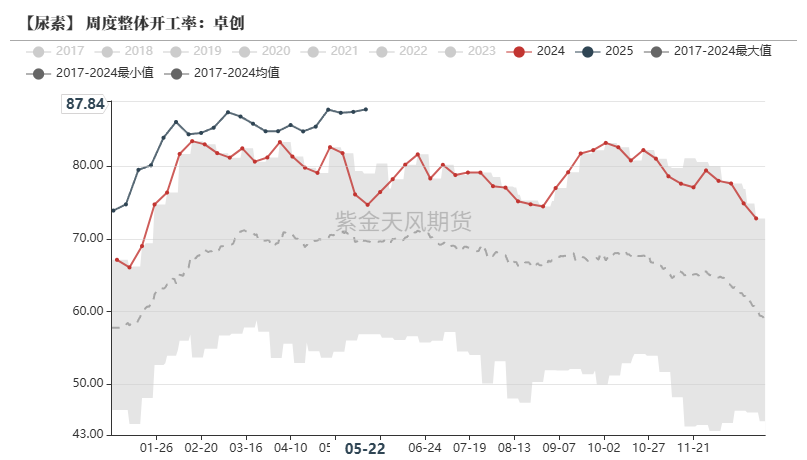

数据来源:WIND,隆众资讯,紫金天风期货开工率或继续维持高位

尿素开工率

-

尿素利润较丰厚,近期尿素开工率位于历史极高位置。

-

根据隆众资讯统计,上周检修的企业有江苏晋煤恒盛化工。上周期恢复的企业:兖矿鲁南化工、中化吉林长山、江苏晋煤恒盛化工、云南大为制氨、安徽泉盛化工。下周检修企业依旧较少,产量或持续维持高位。

数据来源:卓创资讯,紫金天风期货

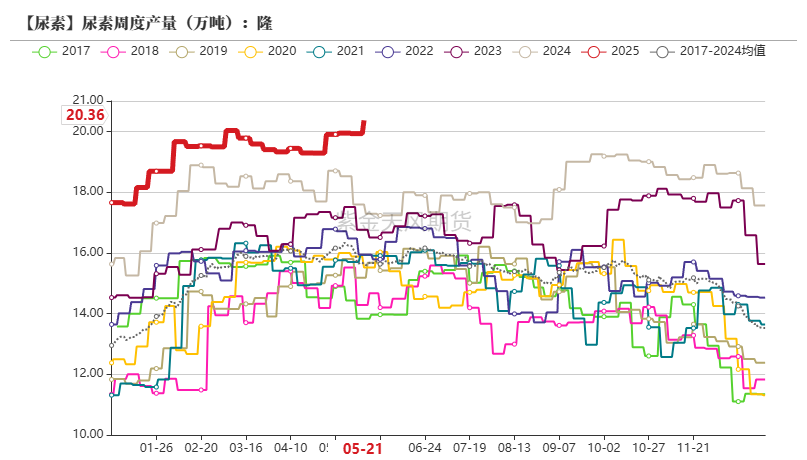

数据来源:卓创资讯,紫金天风期货尿素产量

数据来源:隆众资讯,紫金天风期货

数据来源:隆众资讯,紫金天风期货 数据来源:隆众、卓创资讯,紫金天风期货

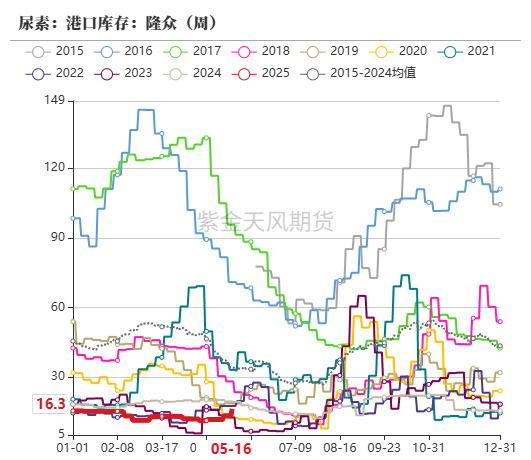

数据来源:隆众、卓创资讯,紫金天风期货企业去库,港口累库

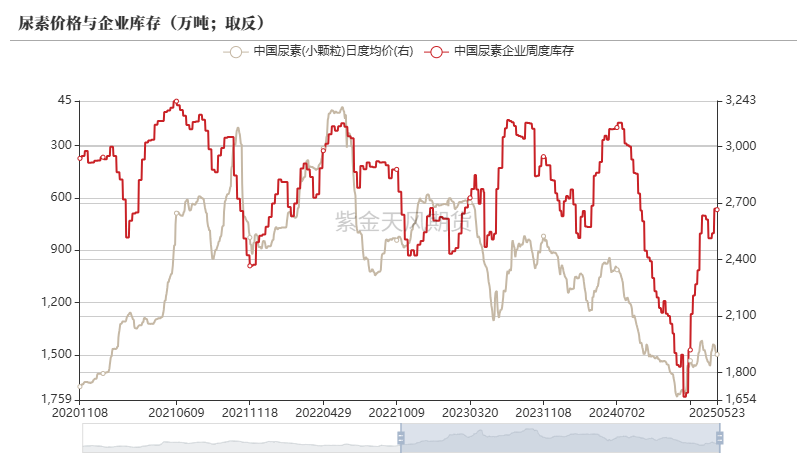

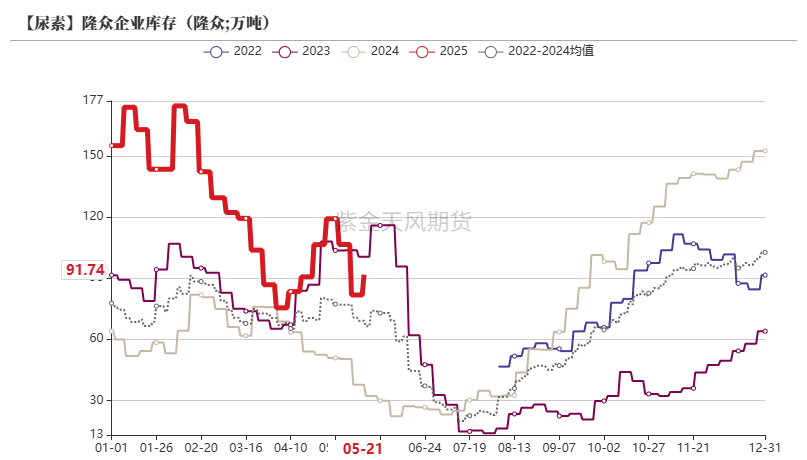

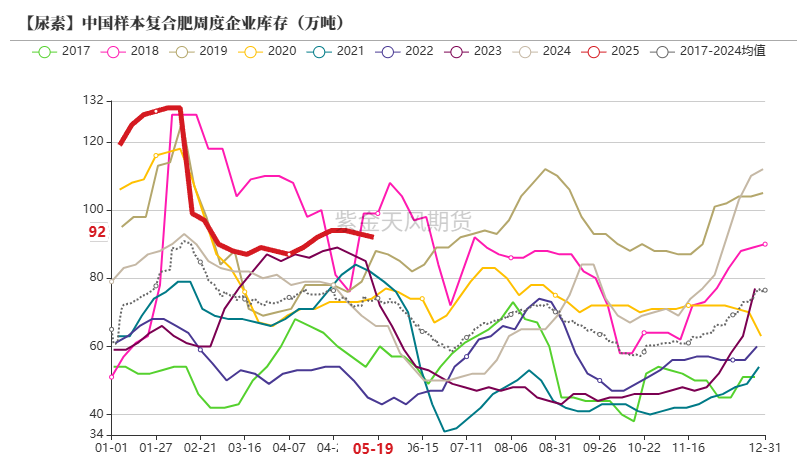

尿素库存

-

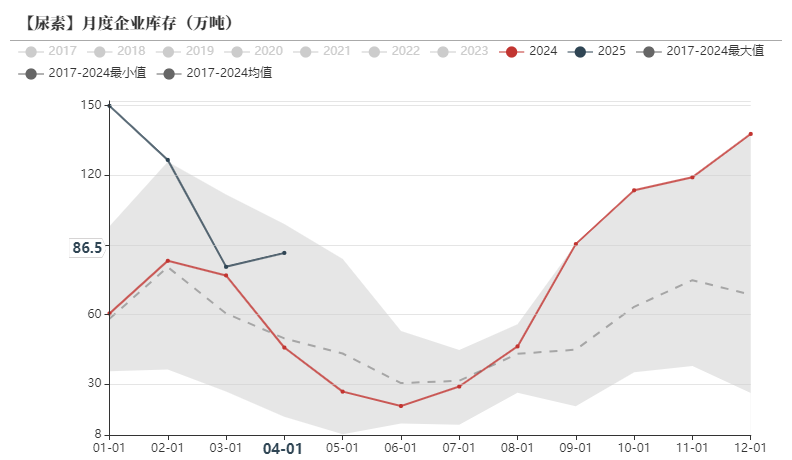

本周企业库存有所回升,尿素企业产量处于高位,而需求受出口政策调整和夏季肥未启动影响而处于较低状态。

-

本港口库存继续提升,锦州港小颗粒、烟台港大颗粒以及天津港货源到港,其余港口未见明显变化,整体港口库存量继续提升。

数据来源:卓创资讯,紫金天风期货

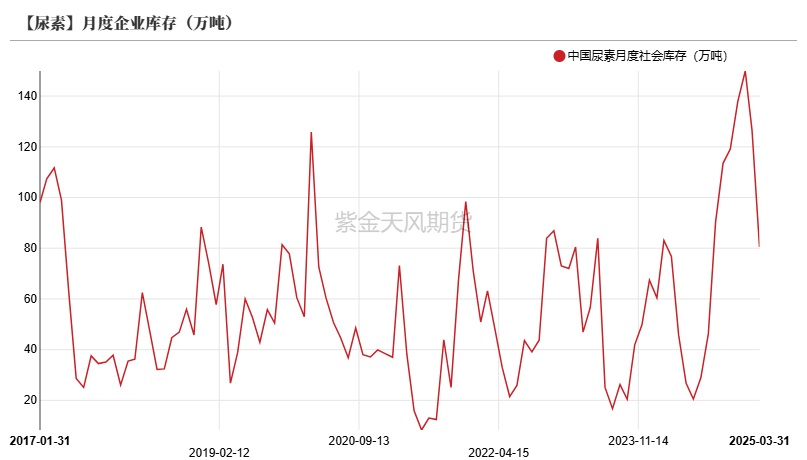

数据来源:卓创资讯,紫金天风期货尿素月度库存

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货尿素利润支撑高开工率

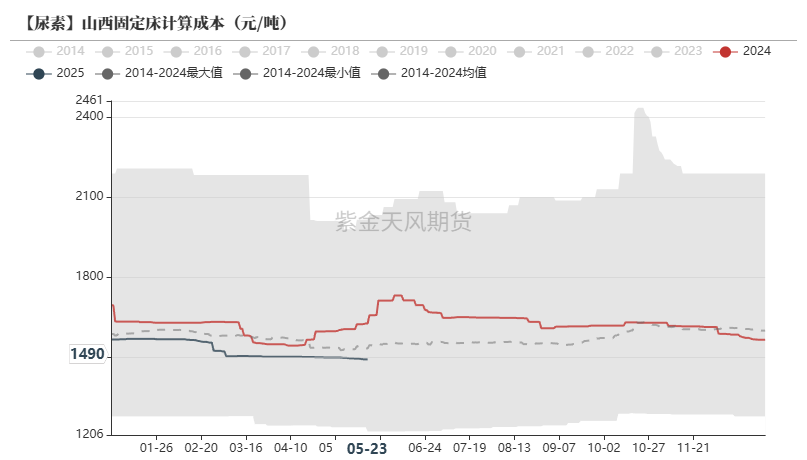

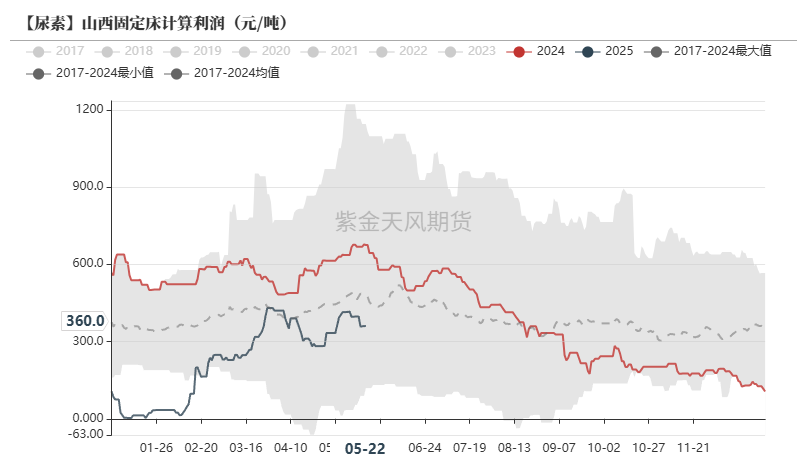

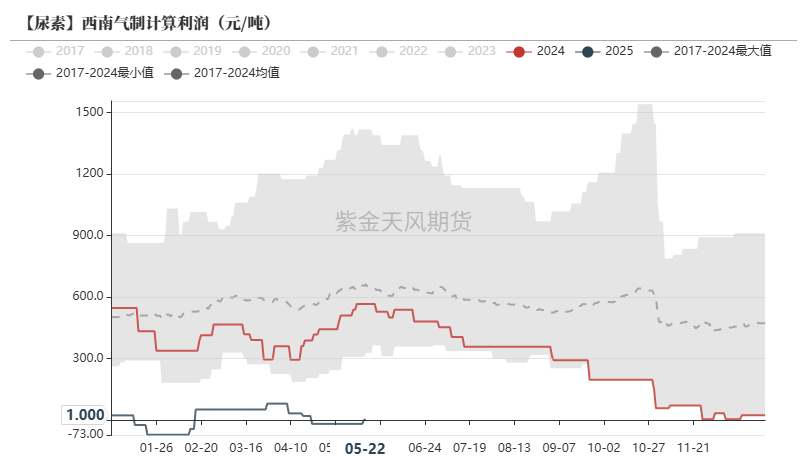

固定床工艺成本利润

-

煤炭仍维持弱势,尿素现货价格大幅反弹后,尿素生产利润明显回升。

数据来源:Mysteel,紫金天风期货

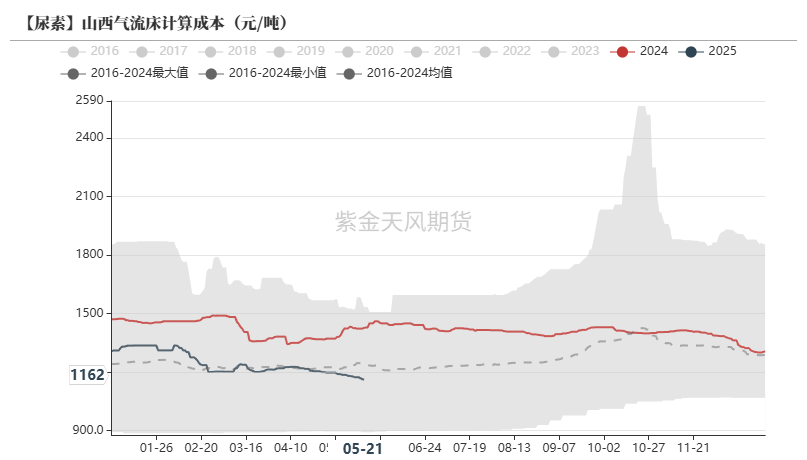

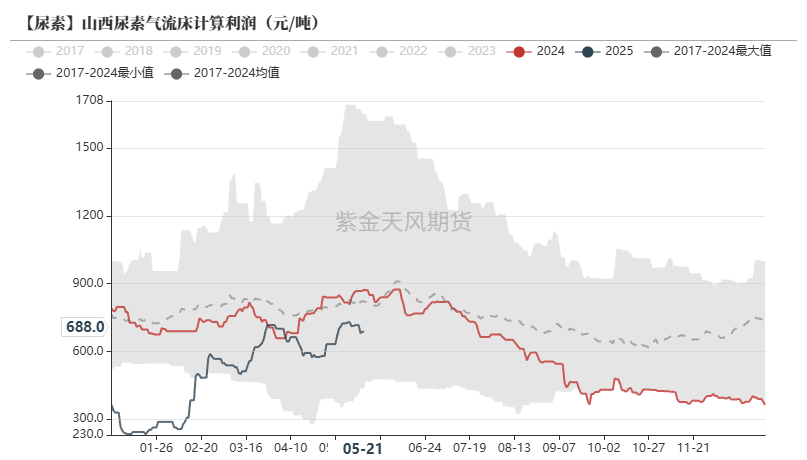

数据来源:Mysteel,紫金天风期货气流床工艺成本利润

数据来源: Mysteel,紫金天风期货

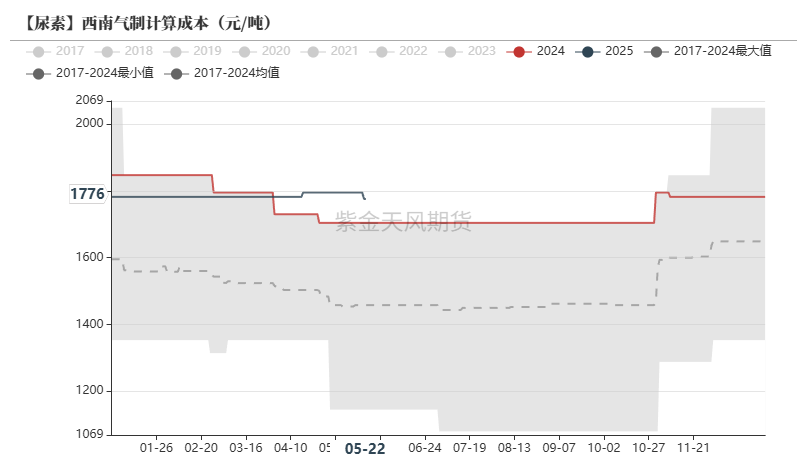

数据来源: Mysteel,紫金天风期货天然气制工艺成本利润

数据来源: Mysteel,紫金天风期货

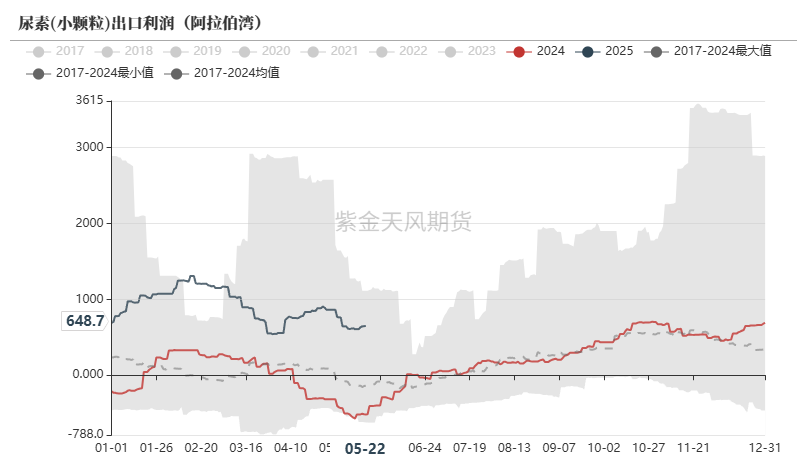

数据来源: Mysteel,紫金天风期货出口或将增长,但变数仍存

尿素进出口量

-

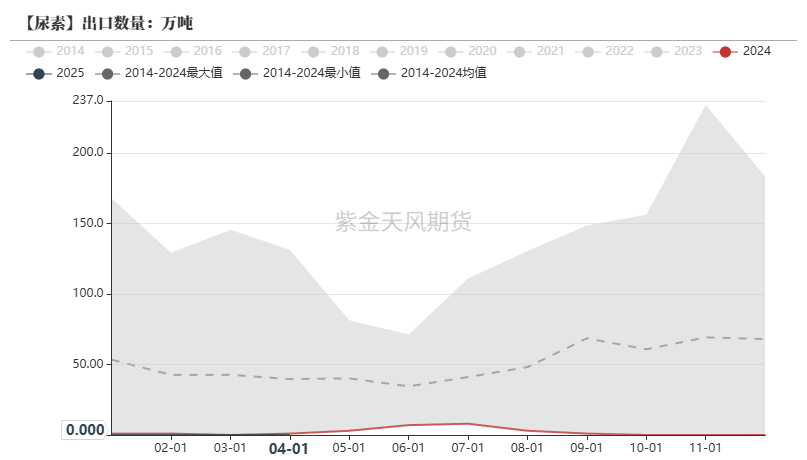

出口政策细化后不及此前预期,出口数量或由此前预期的不超过2023年全年出口量降低一半。

-

欧洲议会批准对俄罗斯及白俄罗斯进口化肥征收6.5%的新关税,7月1日生效,并将于未来3年内分阶段征收关税,旨在削减对俄罗斯在乌克兰危机中的财政支持。2024年,欧盟从俄罗斯和白俄罗斯进口了440万吨化肥,约占欧盟化肥进口总量的30%,比2023年的360万吨增加22%,欧洲化肥价格或因此出现上涨。

数据来源:海关总署,紫金天风期货

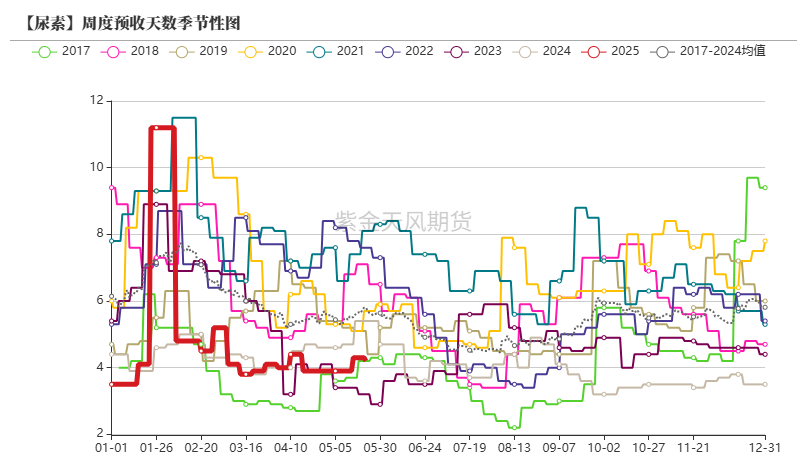

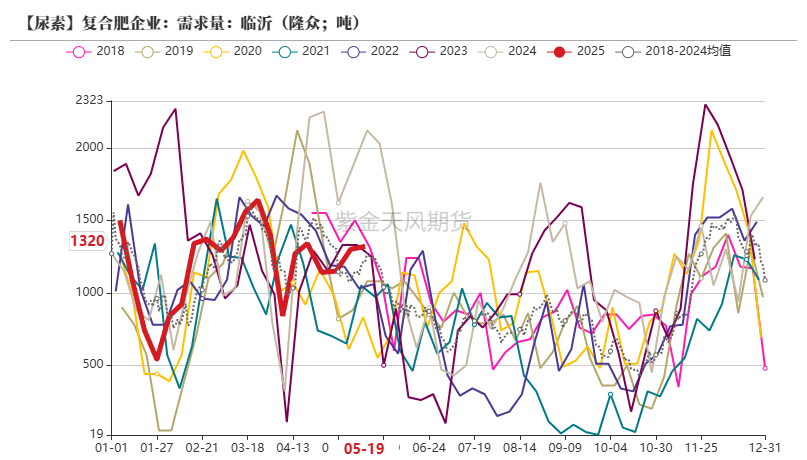

数据来源:海关总署,紫金天风期货需求仍有刚性

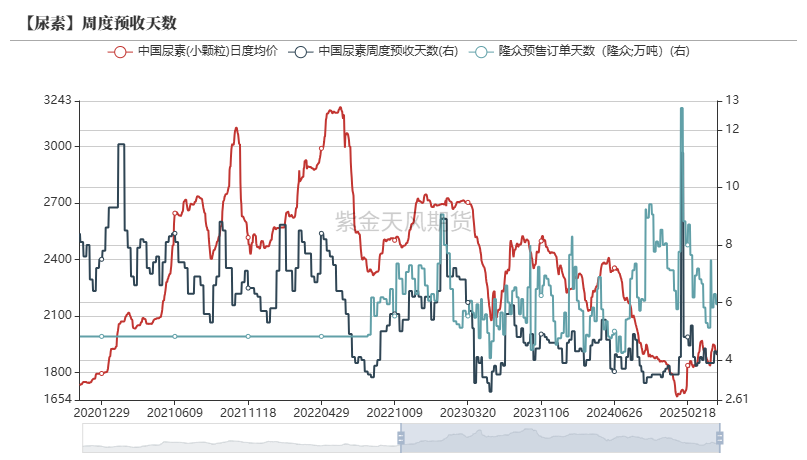

尿素预收天数

数据来源:卓创资讯,紫金天风期货

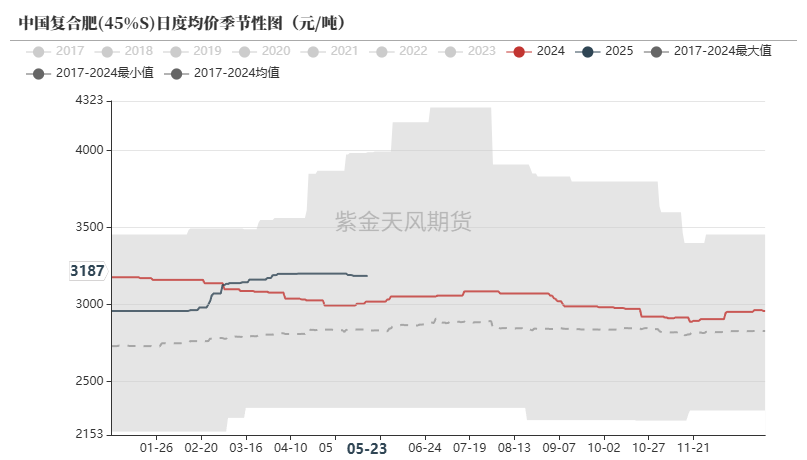

数据来源:卓创资讯,紫金天风期货复合肥价格

-

上周复合肥价格出现松动下行20-50元/吨,原料端尿素供需向宽松转变,磷酸一铵和钾肥则保持坚挺,复合肥成本整体较为稳定。

数据来源:卓创资讯,紫金天风期货

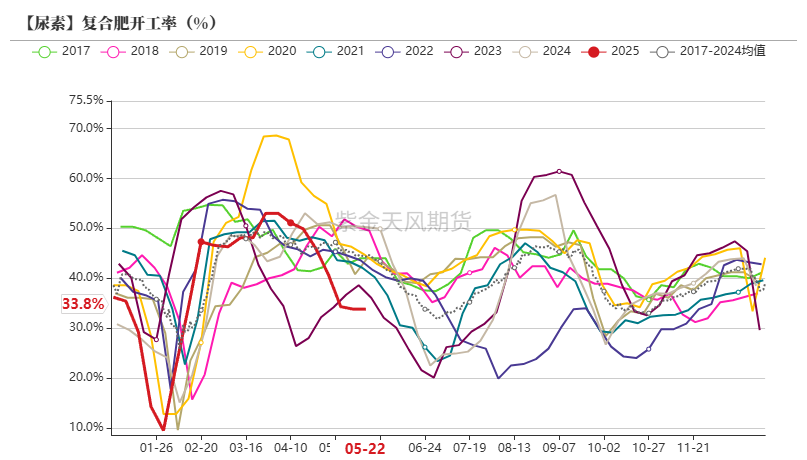

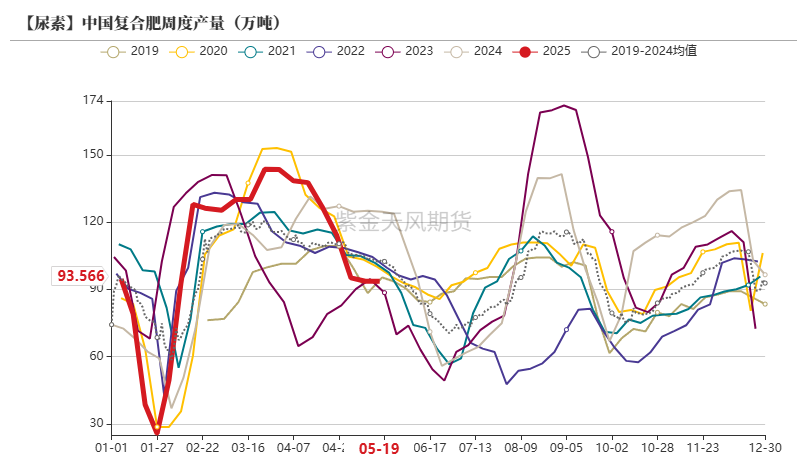

数据来源:卓创资讯,紫金天风期货复合肥的开工率与产量

-

主产区复合肥企业开工率继续维持小幅下滑趋势,下游夏季肥仍未启动,复合肥整体需求偏弱,今年气候异常影响了北方小麦产量和南方经济作物用肥,复合肥供需基本面偏弱。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货复合肥的库存与需求

数据来源:卓创资讯,紫金天风期货

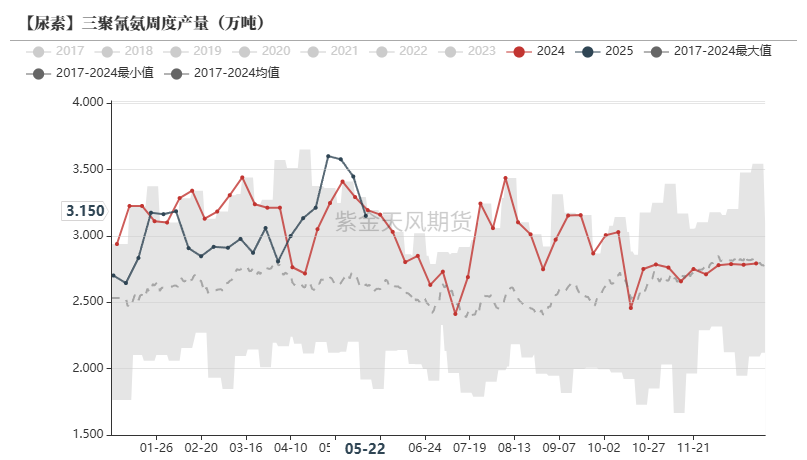

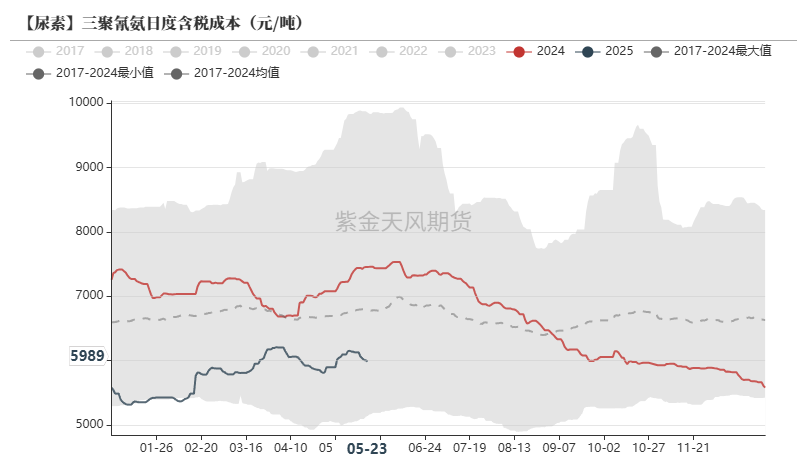

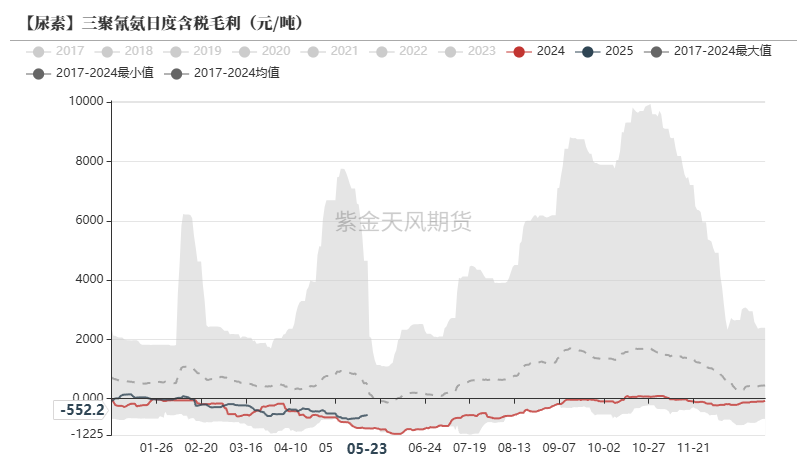

数据来源:卓创资讯,紫金天风期货三聚氰胺价格

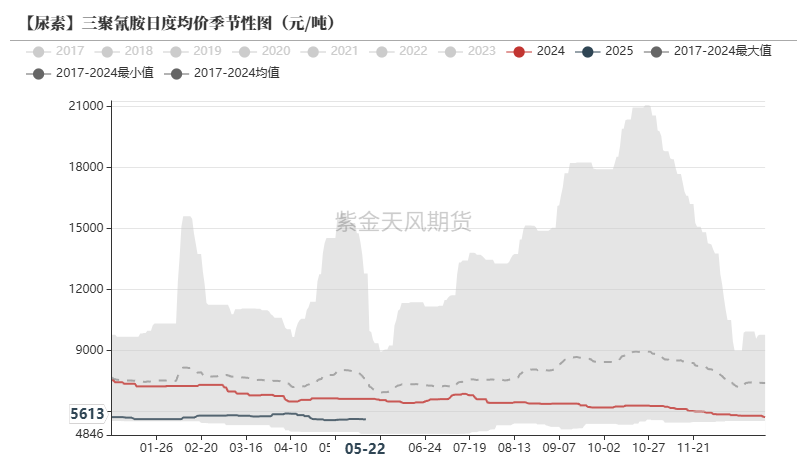

-

原料端尿素价格明显下调,带动三聚氰胺市场延续弱势格局,国内价格小幅走弱,供应面部分装置因检修而减量,但各企业库存较高,且需求端始终偏弱,短期来看,三聚氰胺短期或持续弱势。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货三聚氰胺开工率与产量

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货三聚氰胺成本利润

数据来源:卓创资讯,紫金天风期货

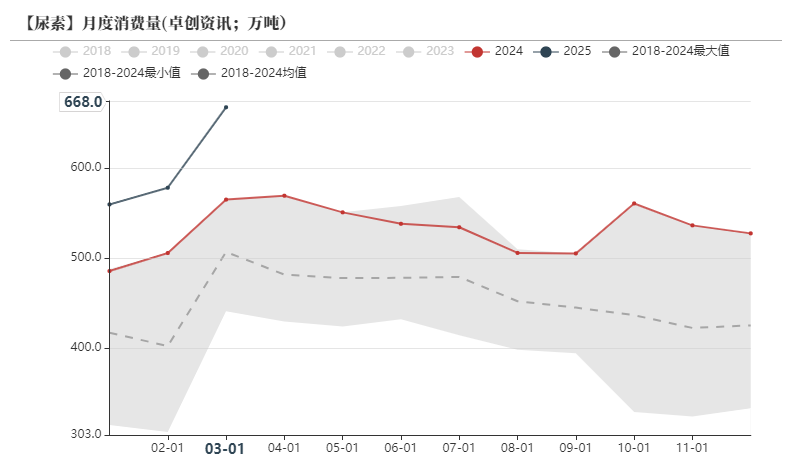

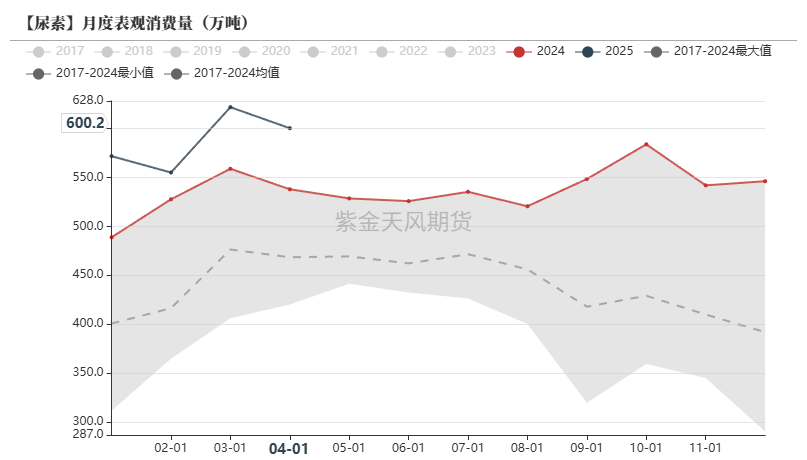

数据来源:卓创资讯,紫金天风期货尿素消费量

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货煤弱气强

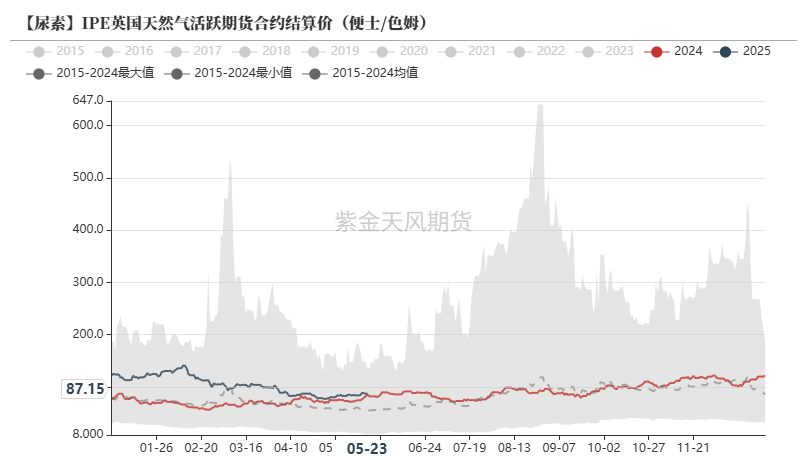

天然气与尿素价格

数据来源:Wind,紫金天风期货

数据来源:Wind,紫金天风期货 数据来源:隆众资讯,紫金天风期货

数据来源:隆众资讯,紫金天风期货 数据来源:Wind,隆众资讯,紫金天风期货

数据来源:Wind,隆众资讯,紫金天风期货动力煤与尿素价格

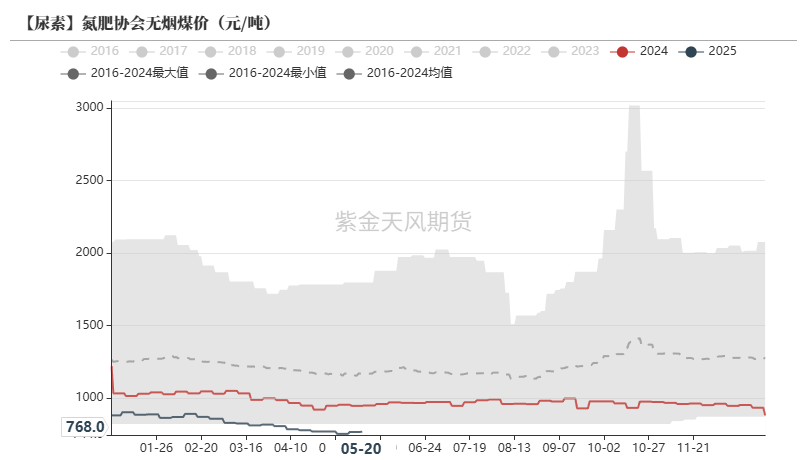

-

近期煤炭消费仍处于淡季,但随着价格下跌趋近部分矿区成本,产量端已略有变化,短期内下跌势头或将有所减弱。

数据来源:CCTD,紫金天风期货

数据来源:CCTD,紫金天风期货 数据来源:CCTD,卓创资讯,紫金天风期货

数据来源:CCTD,卓创资讯,紫金天风期货国内合成氨市场价

-

上周部分装置因临时突发情况集中爆发,合成氨产量明显下滑,对价格形成一定支撑。目前合成氨整体利润仍处于较低水平,尤其气制合成氨已经亏损。

数据来源:卓创资讯,紫金天风期货

数据来源:卓创资讯,紫金天风期货国际合成氨市场价

数据来源:卓创资讯,紫金天风期货

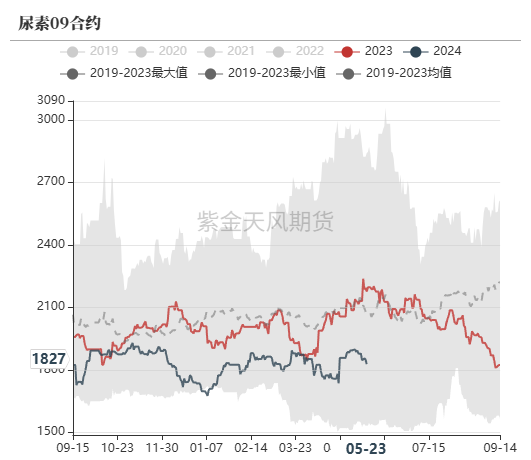

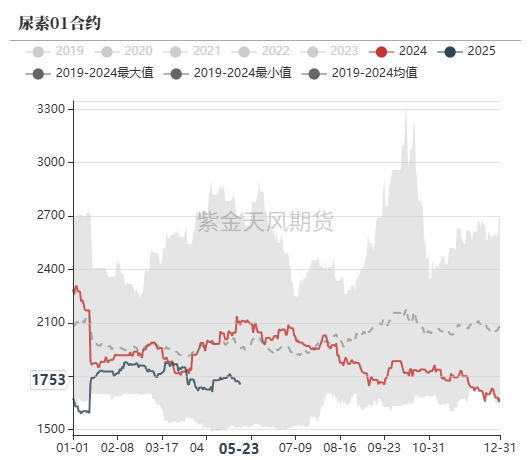

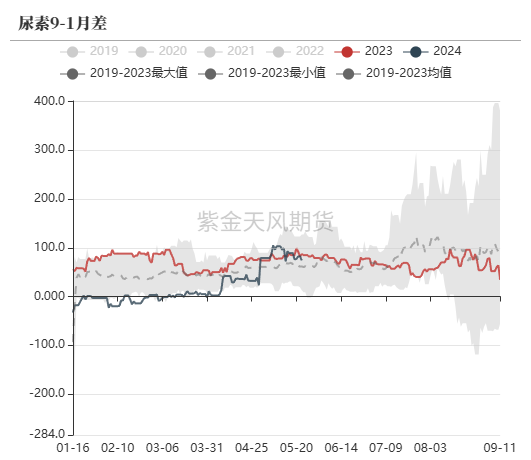

数据来源:卓创资讯,紫金天风期货9-1月差转为震荡

尿素期货价格

数据来源:郑商所,WIND,紫金天风期货

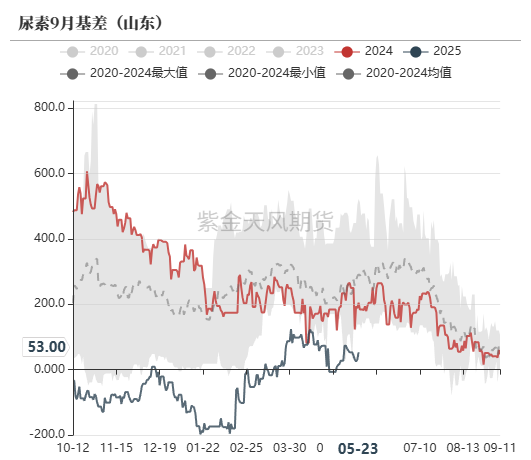

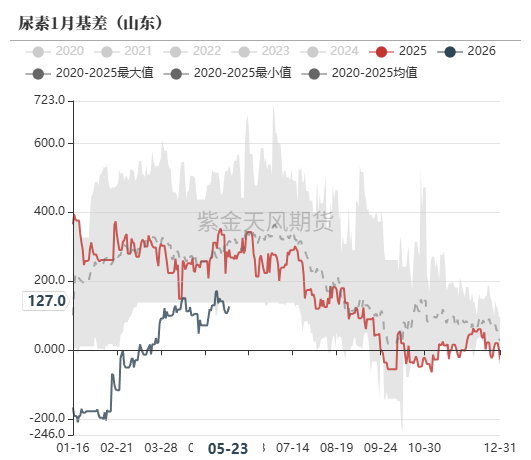

数据来源:郑商所,WIND,紫金天风期货尿素基差

数据来源:郑商所,WIND,紫金天风期货

数据来源:郑商所,WIND,紫金天风期货尿素月差

数据来源:郑商所,WIND,紫金天风期货

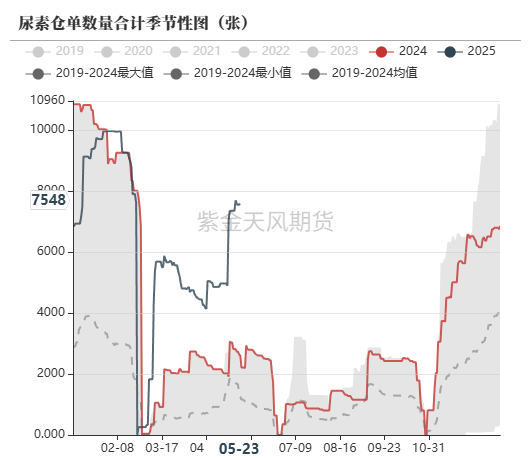

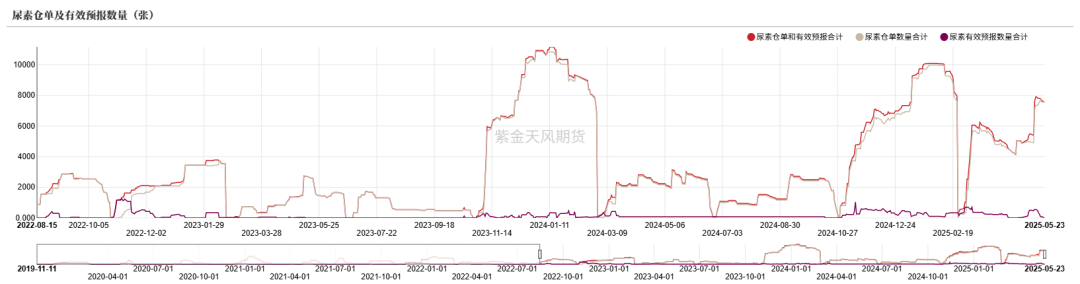

数据来源:郑商所,WIND,紫金天风期货尿素仓单

-

近期仓单较历史同期明显偏高。

数据来源:郑商所,WIND,紫金天风期货

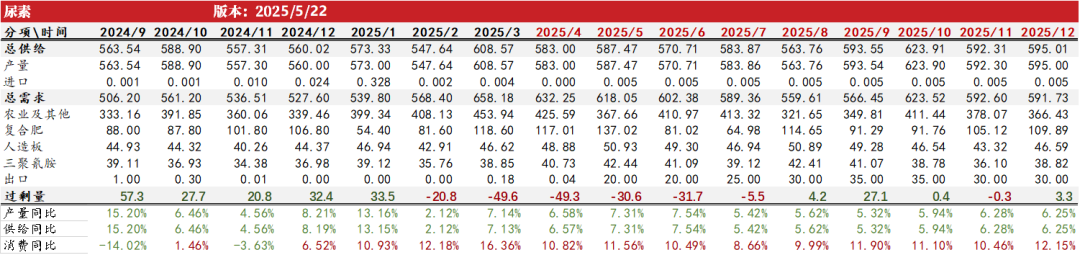

数据来源:郑商所,WIND,紫金天风期货尿素平衡表

-

出口政策落地,我们调高了下半年出口需求。

数据来源:郑商所,WIND,卓创,隆众,紫金天风期货

数据来源:郑商所,WIND,卓创,隆众,紫金天风期货(转自:油市小蓝莓)