作者 | Michael Wiggins De Oliveira

编译 | 华尔街大事件

Oklo (NYSE:OKLO ) 的业绩远远超出分析师的预期,其非公认会计准则每股收益为负 4 美分,而分析师预期为负 11 美分。

企业没有收入真的重要吗?在牛市肆虐之际提出这样的问题,显得极其不合时宜,与动物精神格格不入,甚至令人反感。这话或许难以揣测,但语气中却透着讽刺。

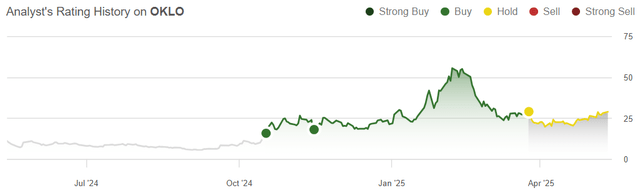

尽管如此,分析师还是要把这只股票的评级上调到买入?这可能让你觉得奇怪,但以下是事实。简而言之,这是一个高风险、高回报的投资机会。它并不适合所有人。

对于寻求高投机性、高风险企业的投资者来说,这是一类不错的股票。再次提醒读者,由于该股票风险较高,因此要适当调整其投资规模。

Oklo 正试图通过建造小型、可扩展的反应堆来重塑核能,这些反应堆比传统核电站更便宜、更易于部署。他们的模式是建造、拥有和运营这些反应堆,然后将清洁、无碳的能源直接出售给客户,从而满足人工智能等行业日益增长的电力需求,而无需这些客户遵守核能法规。这是一个听起来很棒的宣传,也是典型的“故事股”,正借着清洁技术和人工智能的热潮炒作。

尽管前景光明,但Oklo却不断推迟其时间表。

在 2024 年初,他们表示首次部署将在 2026 年或 2027 年进行。随后,时间推迟到 2027 年,再后来是 2027 年末,现在,在 2025 年中期,他们说可能是 2028 年初。因此,整整一年之后,我们仍然需要两年甚至三年的时间才能看到他们的技术真正上线。

积极的一面是,在收益电话会议上,我们听说 Oklo 收购 Atomic Alchemy 意味着他们正在进军放射性同位素领域,这可能会从 2026 年开始为该业务带来一些急需的收入。这不是投资论点的主要驱动力,但对多头来说却是锦上添花。

与任何高度创新、颠覆性的企业一样,投资那些即使资产负债表成为累赘也能继续发展的企业是明智之举。正因如此,Oklo 的资产负债表上没有债务,而且状况良好,具有相当大的灵活性。

此外,该公司持有约2.6亿美元现金和有价证券(包括长期和短期有价证券)。这意味着在短期内,至少在2025年,甚至可能一直到2026年初,都无需增资,从而消除了其股票的巨大溢价,因为它最大限度地减少了短期内稀释股东权益的需要。

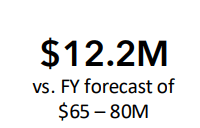

此外,目前,尽管本季度没有报告收入,但该公司运营现金流约为 1200 万美元。

更明确地说,这主要并非源于其研发投入。相反,本季度现金使用的最大驱动力是其一般及行政成本。

换句话说,这是一个人员配备数字,甚至没有真正考虑到任何严重的建设成本,当 Oklo 真正开始运转时,这将是一个相当大的现金消耗数字。

从积极的一面来看,Oklo 的现金消耗量在其 2025 年预计的 6500 万至 8000 万美元的预算范围内。

假设 Oklo 今年使用 7000 万美元的自由现金流,2026 年使用约 1 亿美元的自由现金流,那么就没有必要进一步筹集资金。

另一方面,假设一切顺利,到2028年Oklo的销售额达到1亿美元左右,那么该股目前的股价已经是三年后销售额的40倍。这并不便宜。

有一段时间,萨姆·奥特曼担任 Oklo 公司董事长一职,是该公司股价的重要推动力。奥特曼是一位备受瞩目的人工智能支持者,许多人认为奥特曼持有该公司股份是对其发展蓝图的认可。

有没有可能,没有了奥特曼,投资者会不会转向另一家小型模块化反应堆公司?这是一个难以量化的风险因素,但至少在短期内,这可能会给股价带来压力。

另一个风险因素是,Oklo 并非当地唯一一家小型模块化反应堆公司。Oklo 的竞争对手包括 TerraPower(由比尔·盖茨投资,私人)和 NuScale Power(SMR)。

所有这些公司都将争夺市场份额,目前很难知道哪家公司将成为该领域的领导者。

另一个风险因素是,即使监管流程简化,也依然复杂且进展缓慢。这可能会导致全面部署再次延迟。

此外,由于美国核管理委员会审批流程的复杂性和强度,Oklo还面临许可风险。

虽然奥罗拉核电站项目采用了更为简单的第50部分非动力反应堆建设路径,但商用奥罗拉核电站必须遵循更为严格的第52部分流程。该流程进展缓慢,可能会进一步拖延。

那么,尽管Oklo项目一再延误,且收入为零,为什么分析师仍看好它呢?

因为资产负债表赋予了他们真正的持久力。没有债务,2.6亿美元现金,并且清晰地控制着他们的烧钱率——这让他们有足够的空间继续前进,而不必时刻担心股权稀释。

是的,延期确实令人沮丧,而且,它的定价也考虑到了三年后的完美程度。这并非稳操胜券,但规模小的话,或许会有潜在的回报。