作者 | Weebler Finance

编译 | 华尔街大事件

特斯拉公司( NASDAQ: TSLA ) 是一家市值 8440 亿美元的电动汽车和清洁能源公司,在更广泛的电动汽车行业中占据着先锋地位。该公司的市值一度超过一万亿美元,但似乎正在经历股价暴跌。这是因为它的市盈率与其实际基本面严重脱节,市场可能很快就会迅速缩小这一差距。

在过去两个月中,特斯拉股价下跌了约 36%,从 411 美元跌至近 263 美元。尽管股价明显暴跌,但该股的估值似乎仍然超出合理范围。

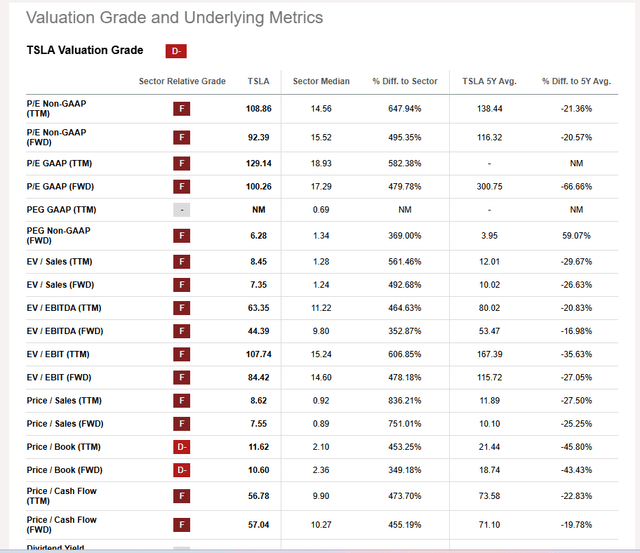

该股的价格明显且持续高于其基本面可以解释的任何水平。与非必需消费品行业中位数比率的差异不仅高于正常水平(相对于更广泛的行业而言),而且平均比所示中位数高出约六倍。当然,这是一个重大危险信号,因为它表明特斯拉的市值不是基于实际财务表现或基本面。

尤其是,6.28 的 PEG ((GA)AP) 比率几乎是行业中位数 1.34 的 5 倍,这强烈暗示特斯拉的增长前景与市场似乎对其给予的“溢价”不匹配。这是特斯拉最紧迫的问题之一,因为它的增长指标并没有让人惊叹,或者至少没有达到其市盈率是行业报告的 6 倍的程度。

事实上,仔细观察增长方面,就会发现该公司的表现有多么令人失望。从营收来看,2023 年至 2024 年,特斯拉的总收入从 967 亿美元攀升至 977 亿美元,增幅不到 1%。相比之下,过去 12 个月,更广泛的非必需消费品行业报告的收入增长了约 2.82%。同样,虽然该行业的 EBITDA 增长了 2.6%,但特斯拉的 EBITDA 实际上下降了 3.9%。那么,就个人而言,特斯拉股东以如此不成比例的高价购买股票能获得什么回报呢?分析师表示很难理解。

虽然过去一年的增长数据令人失望,但前瞻性的增长指标也并未真正显示出一些惊人的轨迹。例如,量化系统将特斯拉的长期增长率(未来三到五年的复合年增长率)定为 14.7%。相比之下,基于相同指标的非必需消费品行业的增长率为 11.1%。这只是略高于该行业的一个优势,与该行业的中位数 17.4 相比,并不能证明 100 的预期市盈率(GAAP)是合理的。

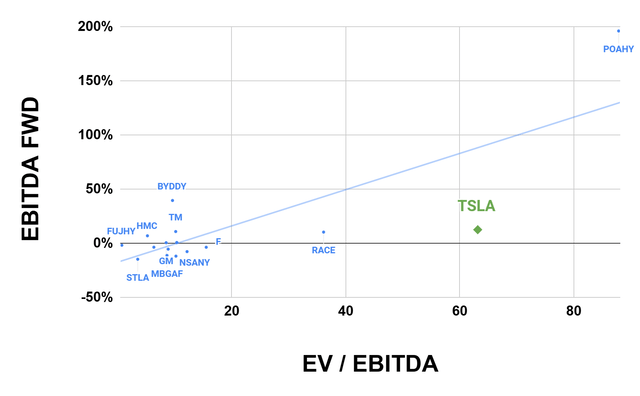

为了更有针对性地观察,让我们将注意力集中在汽车制造业上,使用散点图方法,这有助于突出增长与价值之间的一般关系。这是一种消除非必需消费品领域更广泛的普遍性并讨论特斯拉等汽车制造商的好方法。此外,使用远期 EBITDA 指标作为比较增长的标准化方法,以剔除 EPS 指标中通常存在的会计指标、借贷成本和税收。

结果如下所示:

显而易见的是,根据最佳拟合线下方的垂直距离,特斯拉似乎是同类股票中估值最高的股票。其 12.5% 的远期 EBITDA 增长率并不能证明其 63.15 的 EV/EBITDA 比率是合理的。作为背景,丰田汽车的远期 EBITDA 增长率非常相似,为 11%,但其 EV/EBITDA 比率仅为 10.17。因此,冒着过于简化数字的风险,如果市场与特斯拉保持一致,仅基于 EBITDA 增长,它的市值将为 1360 亿美元,而不是 8450 亿美元。是的,这意味着 42 美元的价格,而不是目前的 263 美元。

当然,市场关注的不仅仅是未来 12 个月的 EBITDA 增长率,但这一指标是一个很好的指标,可以确认 特斯拉目前处于卖出区间。至少,除非情况在短期内大幅改善,否则其价格远不合理。

许多热衷于特斯拉的人认为,该公司在电动汽车市场上的主导地位证明了其高市盈率的合理性,这一优势值得溢价。然而,投资者并不是为了领导地位而买单,而是寻求价值创造。当然,这可以通过提高盈利能力(反映在利润率的提高)或通过扩大市场份额(反映在营收的攀升)来实现,从而带来业务增长。不幸的是,特斯拉似乎在这两个方面都表现出疲软,这对其股东来说很不幸。

让我们从利润率开始。2022 年,特斯拉报告的毛利率为 25.28%,2023 年降至 18.25%,在其最新的 2024 财年业绩中进一步降至 17.86%。事实上,特斯拉最近的毛利率是过去 5 年来的最低年度利润率。其营业利润率也呈现出类似的趋势,2022 年为 16.8%,2023 年为 9.2%,最后在 2024 年降至 7.8%。我们看到净收入利润率也是如此,2022 年约为 15.4%,2023 年小幅攀升至 15.5%,然后在 2024 年下降了一半以上,至 7.3%。

这种趋势并不能激发人们对特斯拉盈利能力的信心,该公司的溢价估值再次受到质疑。在最新的财报电话会议上,首席执行官埃隆·马斯克承认,利润率下降在一定程度上是新款 Model Y 大规模生产改造期间产生的成本的直接后果。他还谈到了有利于提高产量的定价策略,这导致平均售价下降。这表明竞争压力越来越大,这让我们看到了与该公司相关的下一个危险信号,即其对市场份额的控制正在减弱。

首先从美国市场开始,这是特斯拉最重要的市场,占公司总收入的近 49%。2023 年至 2024 年间,特斯拉在美国的总销售额从 452 亿美元攀升至 477 亿美元,增幅约为 5.5%。然而,退一步来看市场份额数据,我们开始注意到特斯拉的下降趋势。

根据Cox Automotive 的数据,特斯拉的市场份额在短短三年内从美国电动汽车市场的 74.8% 暴跌至约 44.4%。事实上,在 FY24Q3 和 FY24Q4 之间,特斯拉的市场份额下降了 3.8%。在同一时期,福特、通用汽车、本田、现代、宝马和 Stellantis 的市场份额都有所提高。当然,这些公司的市场份额都没有特斯拉那么大,但有明显迹象表明差距正在迅速缩小。通用汽车在 2022 年仅占有 0.3% 的电动汽车市场份额,现在已升至 12.6%,而现代汽车则占有 11.4%。这两家公司加起来占据了特斯拉一半以上的份额。

这很重要,因为特斯拉过去被誉为电动汽车领域的近乎绝对的龙头者。然而,显然,这种市场主导地位的认知正在被老牌汽车制造商逐渐蚕食,利用消费者对电动汽车日益增长的需求。虽然我也不认为这对特斯拉来说是坏事,但我们再次被该股过高的市盈率所困扰,这似乎要求特斯拉持续占据市场主导地位。显然,随着传统汽车制造商继续推出新的电动汽车车型,特斯拉在竞争方面感受到了压力,未来几年这种压力将越来越大。

在华市场是特斯拉的第二大市场,占其收入的 21.4%,而特斯拉在华的压力也持续增加。根据中国乘用车协会分享的数据,特斯拉在中国的销量处于过去 19 个月的最低点。与此同时,比亚迪在中国市场迅速崛起,以特斯拉的一小部分价格提供高端汽车。截至 2025 年 2 月,比亚迪混合动力和纯电动汽车销量同比增长 161%。相比之下,特斯拉同期在中国的出货量下降了 49%。

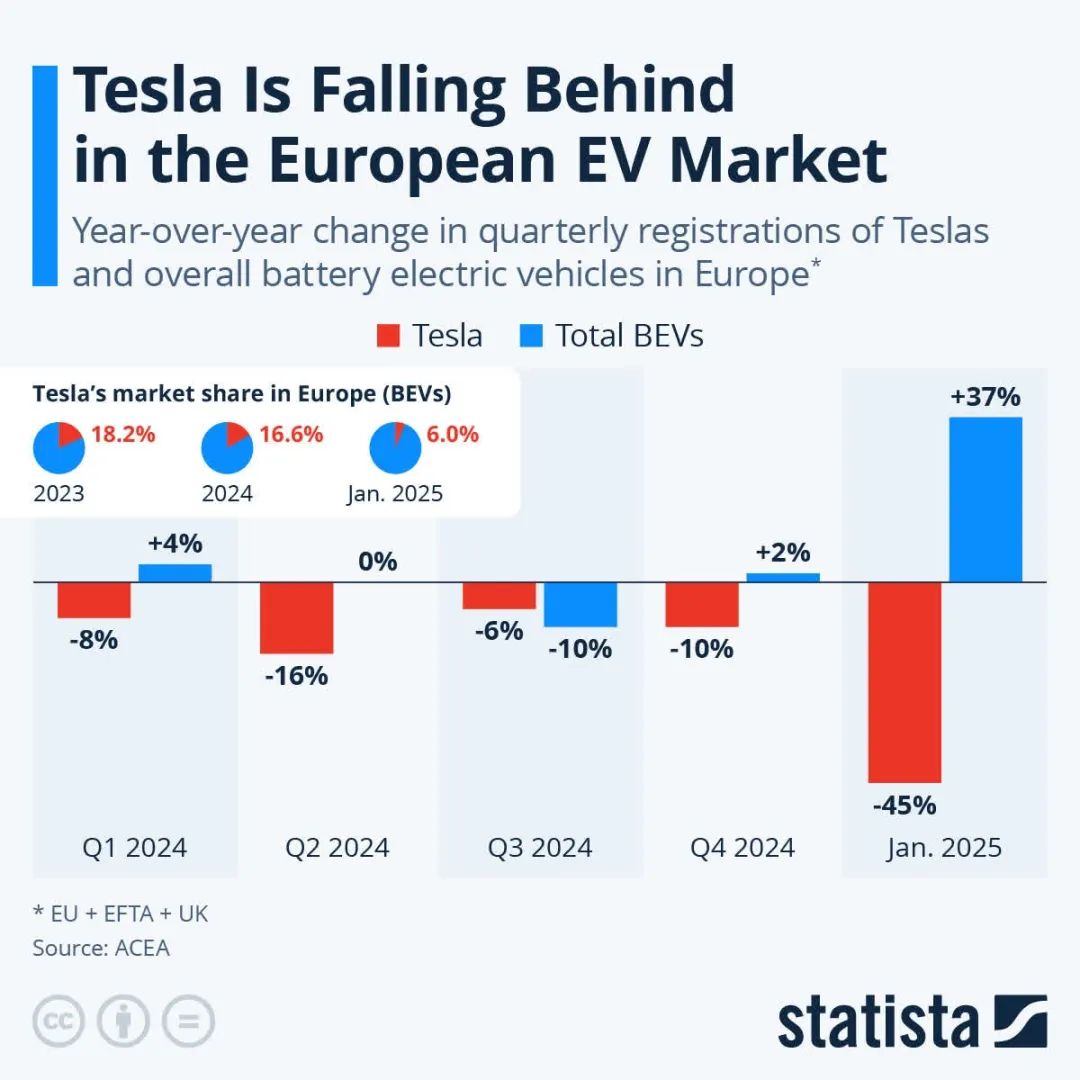

最后,来自欧洲的数据似乎也没有给特斯拉带来任何安慰。根据 Statista 的数据,2023 年至 2025 年 1 月期间,特斯拉的电动汽车市场份额从 18.2% 暴跌至仅 6%。同样,季度注册量(同比)继续下降,而电池电动汽车的注册量总体上急剧上升:

总体而言,该公司的市场地位似乎不像五年前那么稳固。市场格局和更广泛的动态都与以前大不相同。

这明显表明市场份额正在下降,特斯拉投资者应该把这些警告信号当真。这种情况持续的时间越长(正如更广泛的趋势所表明的那样),特斯拉的投资理由就越薄弱。

不可否认,特斯拉首席执行官埃隆·马斯克在美国是一个两极分化的人物,在很多方面,在世界范围内也是如此。然而,当一个品牌与创始人的形象如此紧密地联系在一起时,尤其是一个对自己的政治和意识形态立场如此大胆的人,肯定会有疏远的风险。这可能会损害客户忠诚度和品牌认知度。

对于很多客户来说,拥有特斯拉汽车在某种程度上一直是一种政治宣言,由于该品牌与气候变化倡议、清洁能源和类似理念相关,因此最能引起民主党选民的共鸣。因此,特斯拉最强劲的销售数据一直来自蓝州。

然而,随着埃隆·马斯克与特朗普政府的关系日益密切,该品牌许多最忠实的客户继续面临疏远。事实上,埃隆·马斯克在特朗普政府中的地位和影响力最近引发了强烈反对,令人震惊的是,许多抗议者针对特斯拉充电站和经销店发起抗议。

根据标普全球移动数据,特斯拉各州的销售情况分析显示,客户忠诚度发生了明显变化,尤其是在民主党倾向的州。2024 年第四季度,特斯拉的回头客比例下降至 65%,而 2023 年第四季度为 72%。然而,相比之下,红州的忠诚度在同一时间段内仅小幅上升,从 47.6% 上升至 48.2%。

同样,根据Morning Consult的一项民意调查,2021 年,17% 的受访者(作为美国买家)表示他们“不会考虑”购买特斯拉汽车。这一比例在 2023 年跃升至 27%,并在 2024 年底达到惊人的 32%。

当然,特斯拉作为一个品牌,与埃隆·马斯克是分开的,后者有权持有政治观点和立场。然而,不可否认的是,在政治两极分化加剧的时代,由于政治两极分化,客户忠诚度和购买趋势可能会在短期内受到影响。

唯一利好的消息可能就是该公司的总潜在市场。有新闻报道称,该公司即将进军印度市场。印度是亚洲第三大经济体,代表着特斯拉尚未开发的巨大机遇。

根据Mordor Intelligence的研究报告,印度电动汽车市场目前估值超过 540 亿美元。预计未来五年,该市场将以 19.44% 的复合年增长率增长,到 2029 年将达到 1110 亿美元。

然而,尽管如此,印度市场也面临着一系列深层次的挑战,其中包括激烈的竞争环境,塔塔汽车等公司占据了市场主导地位,市场份额超过 60%。同样,由 JSW 和一家中国汽车制造商合资成立的 MG 汽车占据了约 22% 的市场份额。如果考虑到印度消费者注重成本的心态,我们开始意识到该公司可能面临的巨大挑战。

特斯拉的巨额股价倍数曾经是合理的。最佳时机似乎是在 2016 年至 2018 年之间,而特斯拉在其目标市场的新冠疫情后经济繁荣中也实现了大幅增长。

然而,目前,这些高速增长的日子似乎已成为过去,与大约七年前相比,特斯拉面临的竞争环境更加严格。因此,该公司的增长,无论是过去还是未来,似乎都相当令人失望,尤其是考虑到其高昂的市盈率伴随着高昂的预期。分析师认为特斯拉是强力卖出,因为这些预期远未实现,因此市盈率需要大幅降低。