“历史不会重演,但总会押韵。”

作者 | Julian Lin

编译 | 华尔街大事件

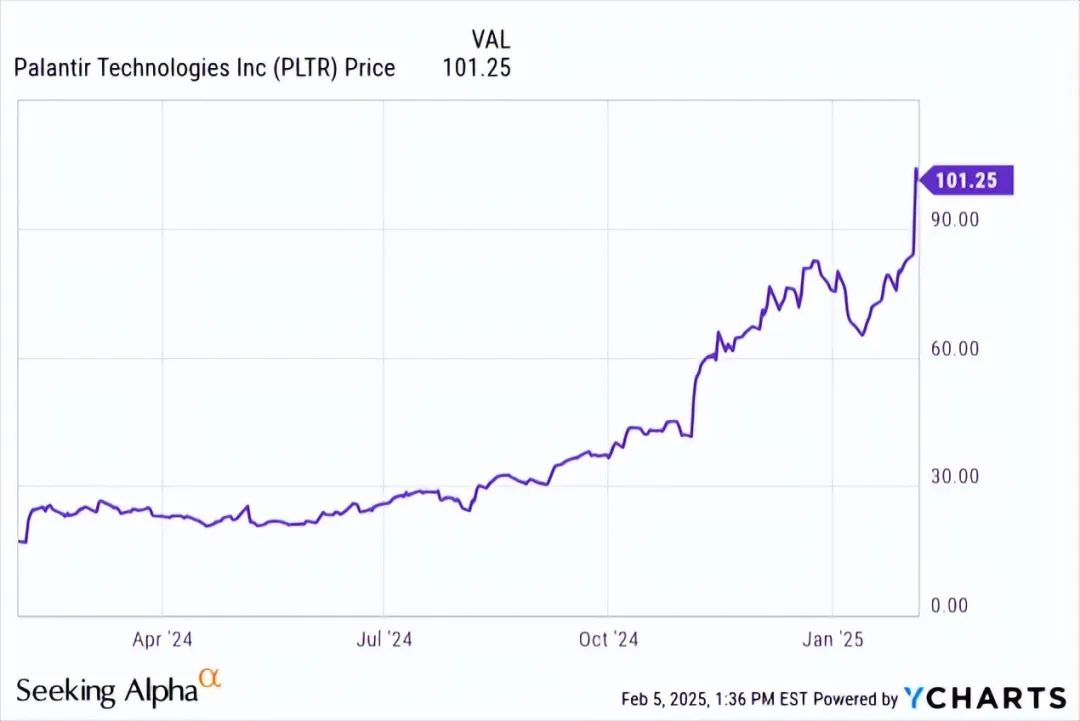

历史不会重演,但总会押韵。Palantir( NASDAQ: PLTR ) 的股价继续飙升,这确实给人这种感觉。Palantir确实充分利用了人工智能的机会,但即使考虑到强劲的表现,其估值也过于激进。这让人想起了2022 年科技股崩盘前看到的情况。虽然Palantir的营收增长率继续加快,但估值最终总是很重要的。

随着该股似乎受益于无限的势头,投资者再次说出“估值并不重要”之类的话。这是一种危险的心态,在泡沫市场中不建议这样做。

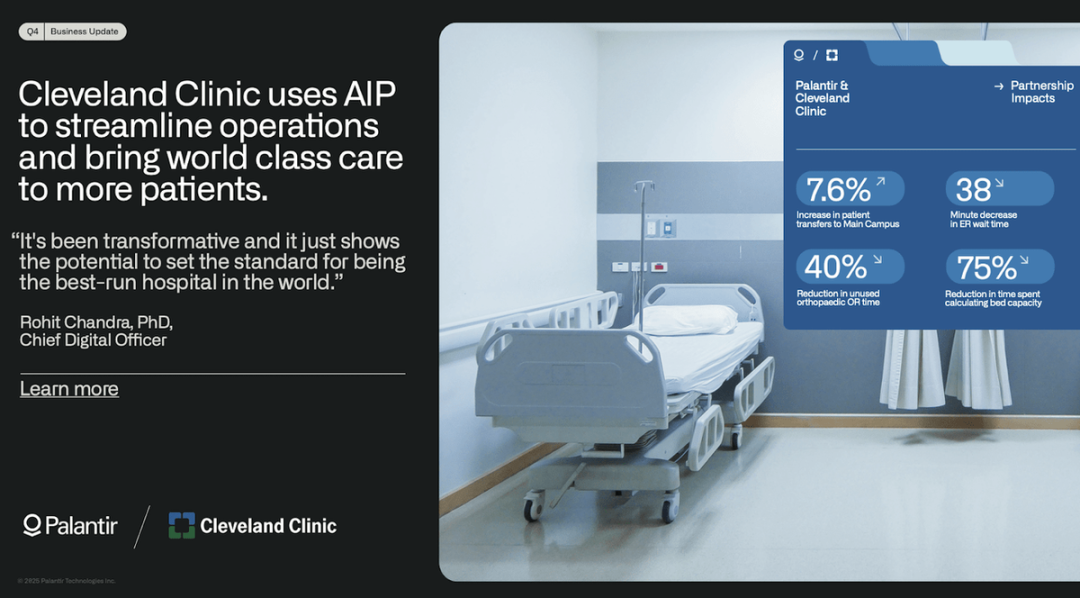

Palantir与企业和政府客户合作,帮助他们利用数据的价值。如今,Palantir最出名的是帮助客户实施 LLM 以满足其个性化用例。它对人工智能发展的纯粹接触可能有助于它在散户投资者中受欢迎。

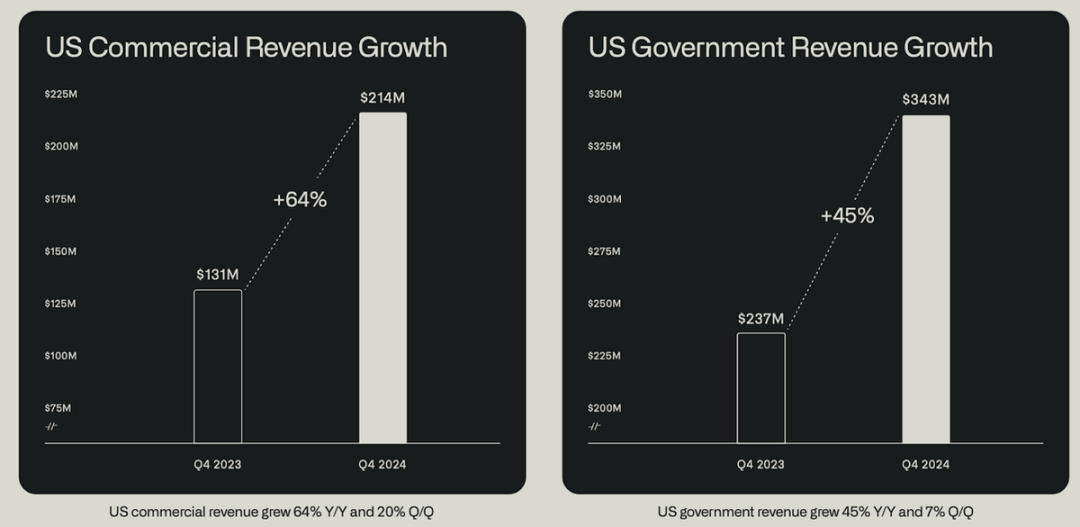

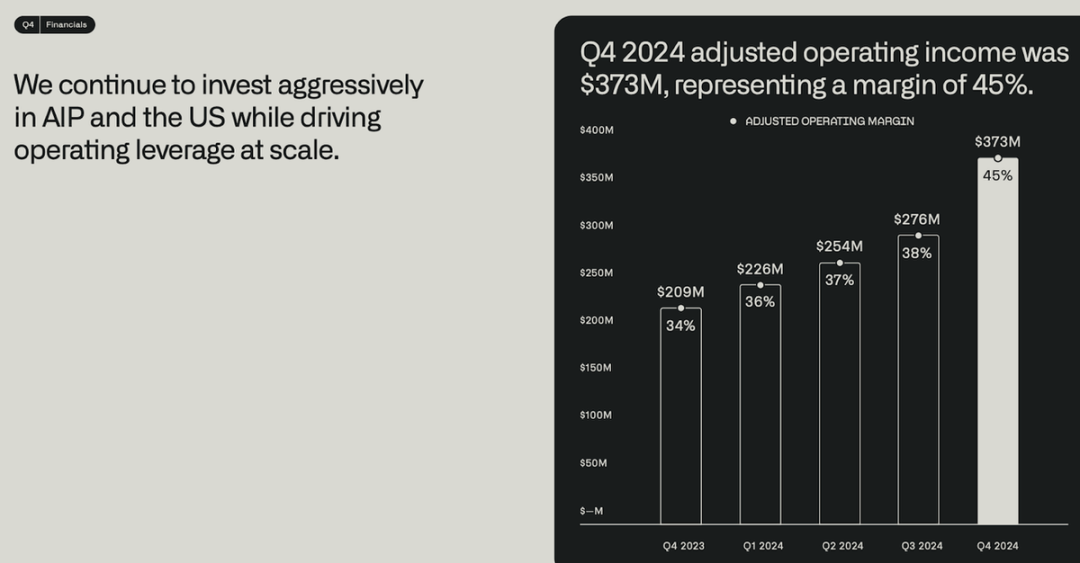

在最新一个季度,Palantir的收入同比增长 36%,达到 8.28 亿美元,远超 7.71 亿美元的预期。这意味着环比增长率高达 14%(进入第三季度时,收入环比增长 7%)。与往常一样,该公司在美国实现了最强劲的增长率,其中商业收入同比增长 64%。

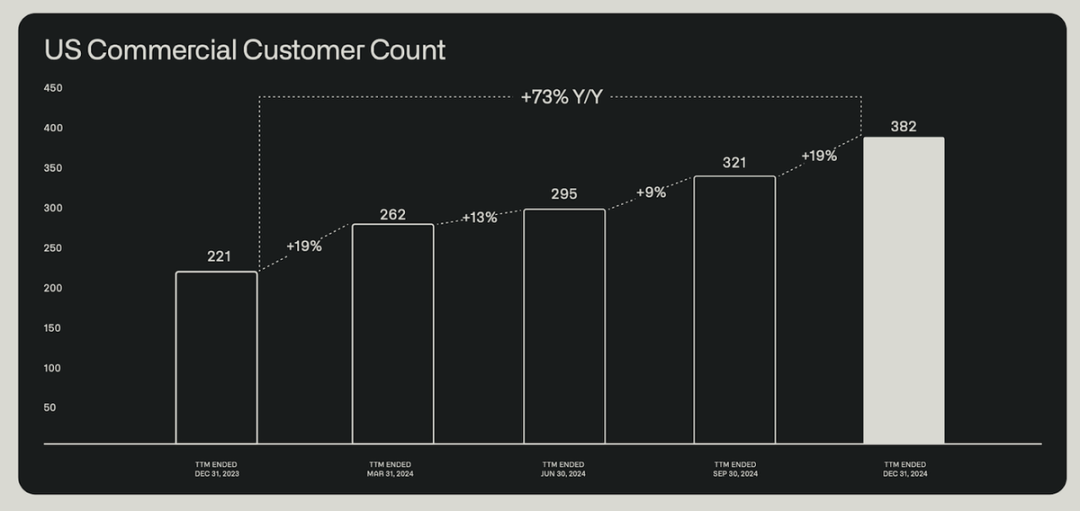

该公司美国商业客户同比增长 73%,其中连续增长率高达 19%。

在盈利能力方面,该公司调整后的营业利润率扩大了 1,100 个基点,并且实现了 GAAP 盈利。

Palantir本季度末拥有 52 亿美元现金且无债务,这意味着其净现金资产负债表强劲。

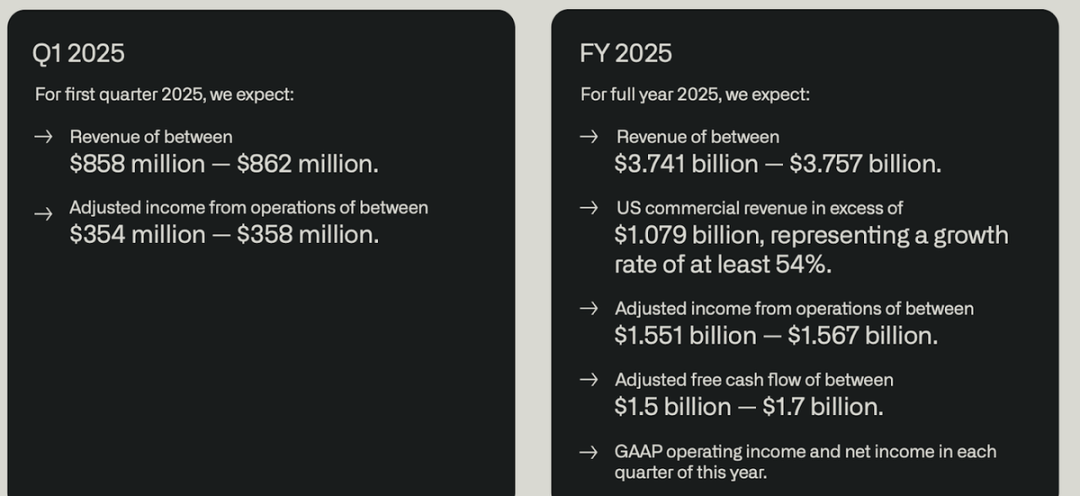

展望未来,管理层已预计第一季度营收将达到 8.62 亿美元,同比增长 36%,环比增长 4%。这一预期远超 7.99 亿美元的普遍预期,但普遍预期过低,而且考虑到隐含的环比增长幅度很小,这一预期也显得过低。相反,该公司的营收至少将达到 9.1 亿美元,这意味着环比增长 10%。管理层预计全年营收将达到 37.57 亿美元,同比增长 31%。这一预期高于 35.3 亿美元的普遍预期,但这一目标也显得保守,因为这意味着全年的环比增长幅度很小。假设该公司全年保持 10% 的环比增长,预计全年营收将达到 42 亿美元左右,相当于同比增长 46%。该公司开始面临更严峻的竞争形势,预计 2026 年的增长将面临进一步的压力,因为 2025 年的竞争形势会更加严峻。

尽管投资者似乎对公司加速的营收增长感到高兴,但值得注意的是,本季度的营收实际上有所下降,同比仅增长了 30%。

在电话会议上,管理层对公司的长期前景一如既往地持乐观态度,并指出他们“正处于这场人工智能革命的黎明,在这个赢家通吃的人工智能经济中,Palantir 处于领先地位。”与往常一样,只有两名分析师被允许参加电话会议,分别是 Wedbush 和美国银行的分析师——从历史上看,这两位分析师一直是股价上涨期间最看好该股的分析师之一。

这是一个泡沫,这不仅基于估值本身,还基于投资者和分析师的行为。许多投资者不断说“估值并不重要”,理由是当Palantir的交易价格为每股 30 美元、每股 50 美元、每股 70 美元等时,批判性分析师就对估值发出了警告。股价越高,估值问题就越重要,就像存在某个“临界点”一样。

不过,这不仅仅是散户投资者。投资分析师一直在全面提高他们的目标价,其估值方法很难理解或证明。例如,美国银行的一位顶级看涨该股的分析师最近给出了 125 美元的目标价,“基于 15 倍的 EV/EBITDA 倍数应用于该公司 2035 年的预计财务状况”。分析师通常在牛市中使用未来一年的估计值,在熊市中使用当年的估计值,但将远期预测到 2035 年而不将其折算到现在,是一种相当激进的估值方法。晨星是该股的唯一看跌者之一,在收益发布前,它改变了策略,进行了两次升级,但更新了其估值方法,以总目标市场为基础。许多同行在以低得多的价格维持看跌评级后,都转而评级为买入。此时此刻,分析师感觉自己就像“最后的熊市”。就像在残酷的熊市中,投资者对受到重创的股票看跌,从而出现“投降”的情况一样,这很像在过热的牛市中投降。

截至最近价格,Palantir的市值约为 2600 亿美元。与预测的 2025 年收入 42 亿美元相比,这相当于 62 倍的市销率。

根据普遍预期,Palantir的交易价格是预期的 6 倍,2034 年的收入为 398 亿美元。假设该股能够达到这些预期,然后在 2034 年以 12 倍的销售额交易,那么该股在未来十年的年回报率仅为 7% 左右。与如此短的时间内超过 10 倍收入的预期相比,这样的回报主张是不够的。

Palantir的交易价格比其他估值颇高的软件公司溢价 100% 以上。但相对溢价或许不足以证明高估值是合理的。市场普遍预计 2031 年收入将达到 206 亿美元,这意味着 2026 年至 2031 年年均增长率为 30%。该股目前的交易价格已经是该数字的 12.8 倍。大多数软件公司的交易价格都不到2024 年数字的 12.8 倍。为了论证的目的,我们可以假设预计长期净利润率为 45%(不包括股票薪酬),这将高于微软公司和 Adobe等顶级公司。根据这一假设,Palantir的交易价格约为 28 倍 2031 年预期收益。根据我对大型软件同行的观察,一旦Palantir达到 200 亿美元的收入运行率——如果不是更快的话——预计收入增长将放缓至 12% 左右甚至更低。然而,与 12% 的收入增长相比,28 倍的市盈率已经看起来很高,甚至可以说是很高了。换句话说,这次估值表明,到 2031 年,Palantir的收入可能会增长 430%,而且理论上该股票可能不会带来任何回报,因为已经将所有增长考虑在内。实际上,预计Palantir的股价将远远低于这些雄心勃勃的预期。从历史上看,像Palantir这样基于使用情况的定价模型往往不会随着时间的推移而扩大,因为随着账单越来越大,客户最终会希望限制费用增长。这是我们最近在 Snowflake和 Twilio看到的一种趋势。分析师对Palantir的公允价值估计在每股 17 至 34 美元之间,相当于销售额的 10 倍至 20 倍。如果Palantir成功实现积极的增长预期,这一估值范围将为投资者提供实现超越市场回报的更大可能性。Palantir的表现非常强劲,成为这个市场上少数几家表现出长期加速营收增长的大型软件公司之一,这当然令人兴奋。然而,如果价格不对,即使是最好的表现也可能无法带来理想的股价结果。Palantir股票的定价看起来非常完美——甚至更高——因为即使该公司确实设法满足了极其乐观的预期,也能看到未来的波动。建议投资者避免重复过去的错误,因为估值在长期内总是很重要,即使忽略它感觉最近是一种更优的策略。然而,历史并没有为该股提供有利的预测,预计预期会过于乐观。

【如需和我们交流可后台回复“进群”加社群】