作者 | Investor's Compass

编译 | 华尔街大事件

Palantir (NASDAQ:PLTR ) 刚刚公布了其第四季度业绩,这使得其股价在盘后交易中上涨超过 100 美元。推动这些收益的因素是什么?收入和非 GAAP 每股收益超出预期,第一季度和 2025 年全年前景也超出了分析师的预期。投资者喜欢的是该公司的增长正在加速,而且未来还有更大的增长空间。

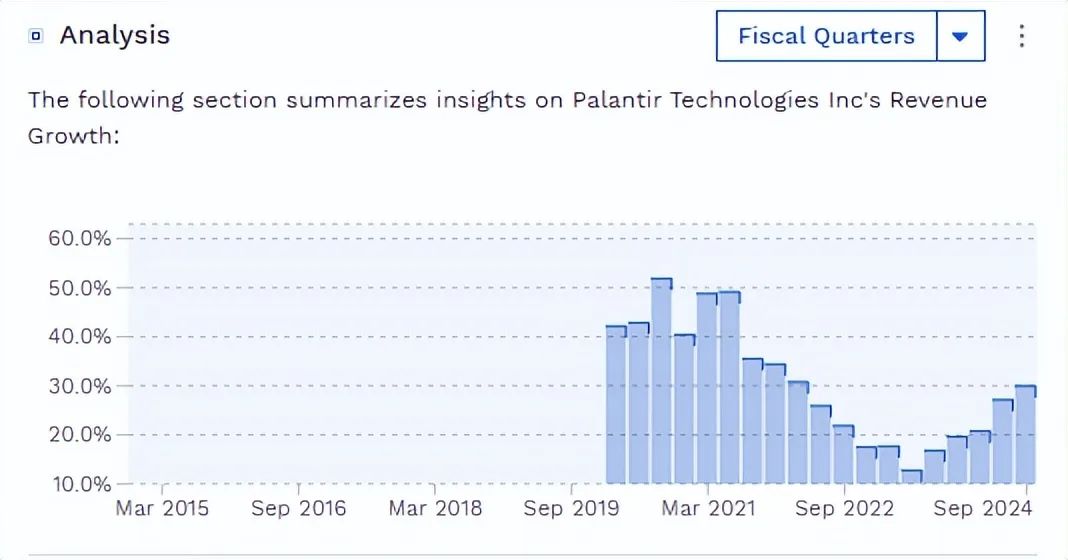

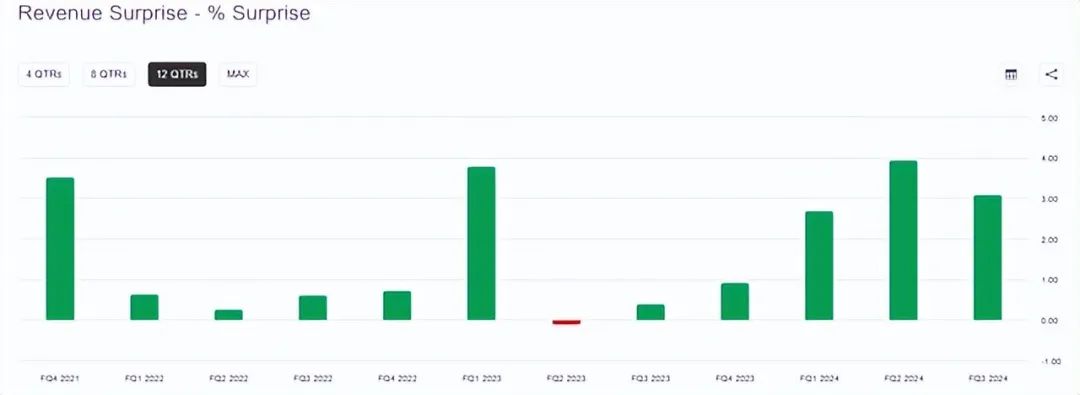

第四季度,Palantir 的调整后每股收益为 0.14 美元,而市场普遍预期为 0.11 美元。这比去年调整后的每股收益 0.08 美元增长了 75%。与此同时,其收入同比增长 36% 至 8.275 亿美元,比预期高出 4628 万美元。这令人印象深刻,当你意识到 2023 年第四季度的收入增长率为 19.6%,2024 年第三季度的收入增长率为 30% 时,这更令人印象深刻,这意味着增长率已经迅速加快。

如下图所示,按季度计算,Palantir 的收入增长一直在减速,直到 2023 年第二季度触底,达到 12.7%。从那时起,它一直处于上升趋势(图表中尚未更新最新数据)。股价也紧随其后。

第一季度的收入增长有可能再次加速。Palantir 预计其第一季度的收入将达到 8.58 亿美元至 8.62 亿美元(而市场普遍预期为 7.9936 亿美元),中间值增长率为 35.6%。但Palantir 的收入往往会超过预期,这意味着如果收入再次超过预期,增长率可能会超过 36%,这表明未来收入将进一步加速。

管理层预计全年收入将在 37.41 亿美元至 37.57 亿美元之间,中值为增长率 30.8%,高于 2024 年 28.8% 的增长率。这也远高于 35.3 亿美元的普遍预期。

调整后的营业收入预计为 15.51 至 15.67 亿美元,这意味着比 2024 年的 11.28 亿美元中值增长 38%。

该公司还完成了更多交易,客户数量增长正在加速。首先从交易数量来看,大型交易数量环比翻了一番。具体来说,在第三季度,Palantir 完成了16 笔至少价值 1000 万美元的交易,但在第四季度,这一数字增加到了 32 笔。与此同时,价值至少 500 万美元的交易从 36 笔增加到 58 笔,价值至少 100 万美元的交易从 104 笔增加到 129 笔。

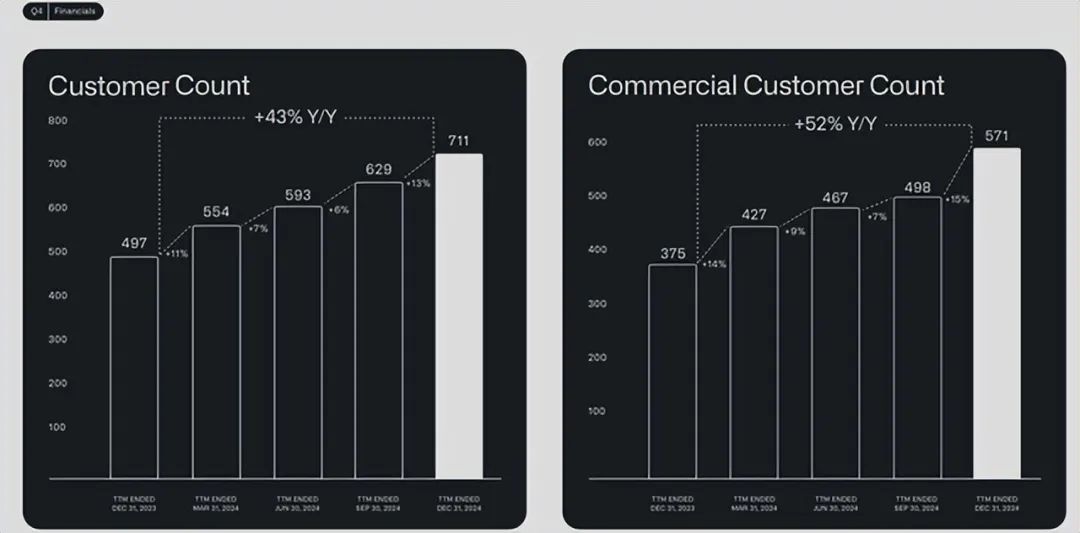

接下来是客户数量,同比增长 43%。您可以看到环比增长了 13%,标志着客户数量环比增长放缓的趋势发生了变化(11%,然后是 7%,6% 和 13%)。

增加客户数量对 Palantir 来说很重要,不仅因为更多的客户意味着更多的收入,还因为其净美元留存率很高。第四季度,净美元留存率高达 120%(略高于 2024 年第三季度的 118%),这意味着客户不仅留在 Palantir,而且支出同比增加 20%。因此,Palantir 的增长源于更高的客户群和过去客户的更多支出。

本季度,Palantir 的调整后自由现金流达到 5.17 亿美元,增长 69.5%。全年这一数字增长了 71%,达到 12.49 亿美元,远高于我在之前的文章中提到的“超过 10 亿美元”的预期。现在,该公司预计全年调整后的自由现金流为 15 至 17 亿美元。虽然这意味着自由现金流增长放缓,但它仍然拥有大量自由现金流。

如果您调整股票薪酬而不使用公司的调整后自由现金流数字,结果会怎样?让我们来算一算。在 2024 财年,该公司的运营现金流约为 11.54 亿美元。扣除 1263 万美元的资本支出,您还剩下约 11.41 亿美元的自由现金流。如果减去 6.91638 亿美元的股票薪酬,那么您还剩下 4.4973 亿美元的自由现金流。

这说明该公司实际赚了多少钱,情况有所不同。不过,值得注意的是,2023 年,自由现金流减去 SBC 为 2.212 亿美元,这是一个很大的进步。而且,由于该公司的增长和高估值,投资者似乎并不太担心股权稀释,因此使用高估值股票作为支付方式是合理的。

Palantir 的股价在盘后交易中上涨了 22.41%,至 102.51 美元,市值达到约 2335.1 亿美元。换句话说,如果你以全年调整后的 FCF 预测中点为基础,Palantir 的预期自由现金流几乎是 146 倍。

使用 H 模型估值计算器反向计算其估值是另一种看待它的方式,要使用 H 模型对其进行估值,需要计算折现率、每股自由现金流、终端增长率,并确定高增长期的长度(达到终端增长率所需的年数)。

根据其第四季度的加权平均股数 25.28 亿股和 TTM FCF 12.49 亿美元,每股 FCF 为 0.49 美元。然后,使用 1.058 的杠杆贝塔系数(根据 simplywall.st)、5% 的股权风险溢价和 4.565% 的无风险利率(10 年期收益率)计算出 9.86% 的折现率。使用了 3% 的终端增长率,因为Palantir凭借其强劲的业务应该能够在相当长的一段时间内以略高于长期通胀预期的速度增长。

然后,使用 44.1% 作为每股 FCF 的初始高增长率(假设 Palantir 超过其自己的 FCF 预测,在 2025 年产生 18 亿美元的调整后 FCF)。最后,由于目标是了解目前Palantir的定价中有多少增长,因此将高增长期的长度设置为一个可以得出当前股价的数字。

如果你感到困惑,别担心。本质上,如果你看下面的图片,分析师必须将高增长期的长度设置为 65 年,以使公允价值与当前股价相匹配。

换句话说,为了使Palantir按照今天的价格获得公平估值,其每股 FCF 在第 1 年必须增长 44.1%,然后该增长率将以线性方式减速(每年约 0.632%),直到第 66 年达到 3%。例如,这意味着在第 10 年,每股 FCF 增长率仍为 38.41%,第 20 年为 32.1%,第 30 年为 25.8%,等等。

这意味着巨大的增长。尽管 Alex Karp 在第四季度致股东的信中表示:“我们仍处于最早期的阶段,是革命的第一幕的开始,这场革命将持续数年甚至数十年”,但分析师对这只股票的期望太高了,无法投资。

Palantir 本季度表现优异,超出分析师对第四季度、第一季度和全年前景的预期,股价在盘后交易中上涨逾 100 美元。该公司的增长正在加速,其持续超出预期的能力给投资者留下了深刻印象。推动这一增长的因素包括其客户群(增长加速)、大型交易数量增加以及强劲的 120% 净美元留存率(环比增长两个百分点)。

凭借其创新的 AI 解决方案和大量自由现金流,Palantir 成为了一家乘着 AI 浪潮的优质公司。尽管如此,该股的估值仍然令人担忧。按当前价格计算,Palantir 的价格/远期调整后的 FCF 为 146 倍,这意味着即使不考虑股票薪酬,增长预期也很高。