翻译 |美股研究社

作者 |Jamin Ball

在过去 5-10 年里,软件市场变得越来越拥挤。与此同时,风险投资市场也急剧扩张,加剧了这种过度拥挤。在没有风险投资(或初创公司的其他外部融资来源)的世界里,每家公司都必须完全依靠其产品和销售的优势来发展。增长速度会变慢,但市场份额可能会更加集中在领先公司手中(尽管人们也可以认为市场份额会更多地分散在少数参与者手中)。劣等公司将更难竞争。另一方面,这可能会导致创新周期变慢,因为“现有企业”面临的挑战者数量较少,压力较小。

在风险投资市场资金充裕的世界中,五家或更多公司在一个类别中获得资金(甚至更多!)是很常见的。风险投资市场的资金充裕程度前所未有。鉴于这种动态,在评估一家私营公司时,我总是问自己一个问题:“与竞争对手相比,这家公司的做法是逐渐好转,还是一次变革性的飞跃?”竞争对手可能是传统的在位者,也可能是现代的初创公司。变革性的飞跃可能源于平台转变、重大技术进步或全新类别的创造。

平台转变的一个例子是云的创建。许多公司通过采用本地解决方案并将其迁移到云中实现了转型飞跃,获得了所有相关好处。技术转变的例子是端点安全领域发生的事情,趋势科技和赛门铁克的基于规则的解决方案被 CrowdStrike 和 SentinelOne 的基于人工智能的异常检测所取代。最后,类别创建通常涉及采用非数字化或由内部构建工具处理的现有工作流程或流程,并开发可扩展的软件解决方案来取代这些内部工作。

创造变革性飞跃并不容易。我担心,如今许多初创公司只是比现有的替代方案略胜一筹。这种情况在 2021 年达到了高潮,每一家略胜一筹的公司都获得了大量资金。这些公司随后相互竞争,引发了激烈的价格战。拥有最好产品的公司必须与那些试图压低价格的劣质产品公司竞争,因为这是他们保持竞争力的唯一途径。走出那段时期,人们希望我们能继续前进,回到“只资助最好的初创公司”的时代。然而,人工智能和基础模型的激增引发了风险投资领域另一波 FOMO 浪潮,导致越来越多的略胜一筹的初创公司再次获得资助。还有一种动态是,许多风险基金将其主要 KPI 转变为“快速部署资金”而不是“最大化每只基金的回报”。

这尤其棘手,因为这一波人工智能浪潮必将带来变革性飞跃。然而,每个人都知道这一点,创办一家公司比以往任何时候都容易。因此,我们又回到了五家或更多公司在完全相同的领域获得资助的局面,因为变革性飞跃的前景是如此真实。就在本周,多位人工智能编码副驾驶员宣布了超过 1 亿美元的融资轮次。这个领域有许多初创公司,其中一家必须证明为什么他们相对于人工智能本土的现代竞争对手而言是一次变革性飞跃。

从长远来看,最好的产品和团队将获胜。但在短期内,过度拥挤的市场将导致大量噪音和利润压缩。回顾一个早期的例子,7-10 年前,有(主要)四个参与者在争夺“现代端点安全”的领导地位:CrowdStrike、SentinelOne、Cylance 和 Carbon Black。市场花了很长时间才确定两个最终的领导者(CrowdStrike 和 SentinelOne 上市,而 Cylance 被 BlackBerry 收购,Carbon Black 被 VMware 收购)。有一段时间,SentinelOne 被认为“排名第四”。

每位创始人和董事会都应该诚实地问自己,相对于竞争对手,他们是否代表了变革性的飞跃,还是只是一点点进步。这可能最终决定你未来是否会变成僵尸。

季度报告摘要

EV / NTM 收入倍数排名前 10 位

十大公司每周股价走势

倍数更新

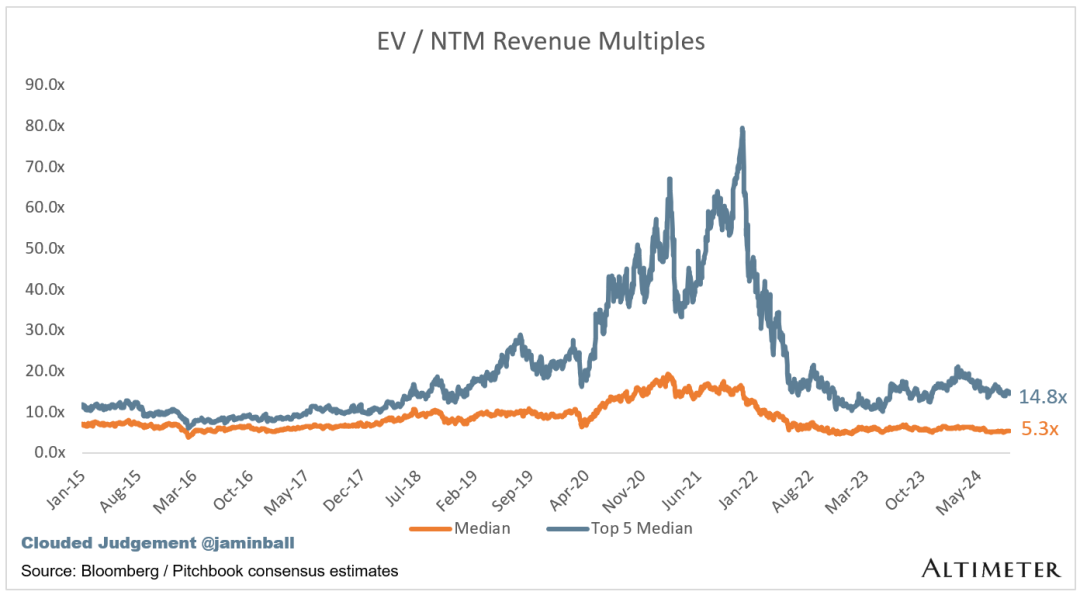

SaaS 企业的估值通常是以其收入的倍数为基础的,在大多数情况下是未来 12 个月的预计收入。收入倍数是一种速记估值框架。鉴于大多数软件公司都不盈利,或不能产生有意义的 FCF,因此这是比较整个行业的唯一标准。即使是 DCF 也充满了长期假设。SaaS 的承诺是,早期的增长会带来成熟期的利润。下面显示的倍数是根据企业价值(市值+债务-现金)/NTM收入计算得出的。

总体中位数:5.3 倍

前 5 名中位数:14.8倍

10年期:3.9%

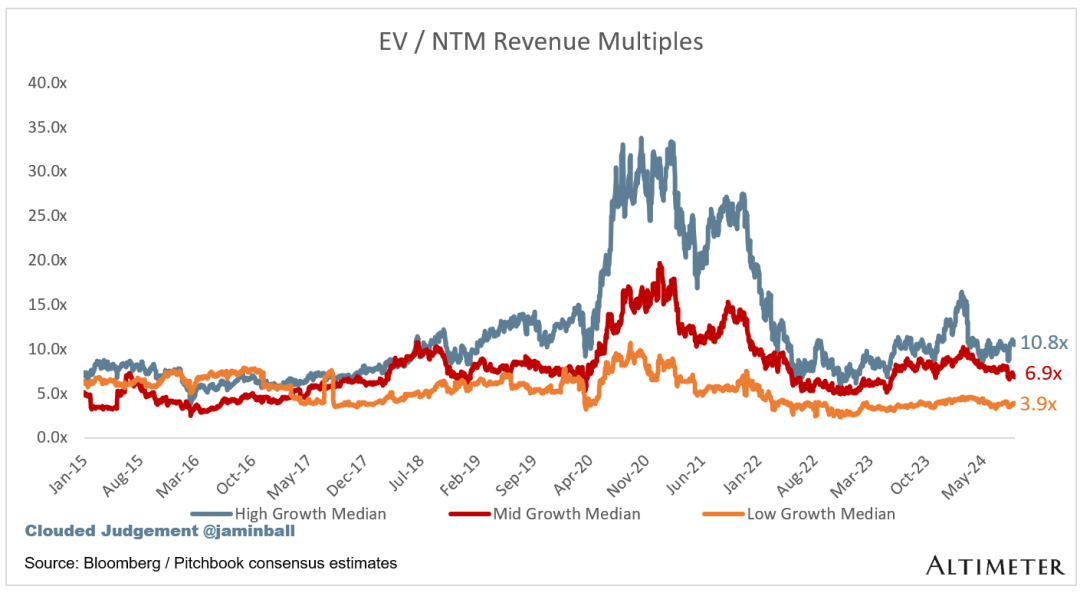

以增长为动力。在下面的类别中,我考虑了高增长>预计 NTM 增长 27%(我不得不更新这一点,因为只有 1 家公司预计会增长>本季度收益后增长 30%)、中增长 15%-27% 和低增长 <15%

高增长中位数:10.8 倍

中增长中位数:7.9 倍

低增长中位数:3.9 倍

EV / NTM Rev / NTM 增长

下图显示了EV / NTM收入倍数除以NTM共识增长预期。因此,一家以 20 倍 NTM 收入交易的公司预计将增长 100%,交易价格为 0.2 倍。这张图的目的是显示每只股票相对于其增长预期的相对便宜/昂贵程度

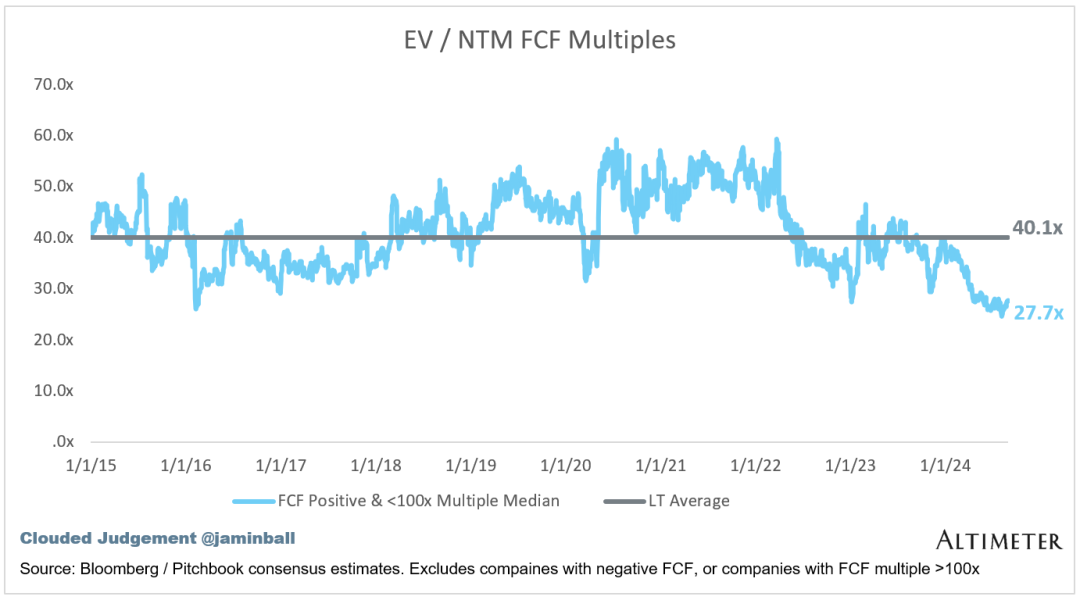

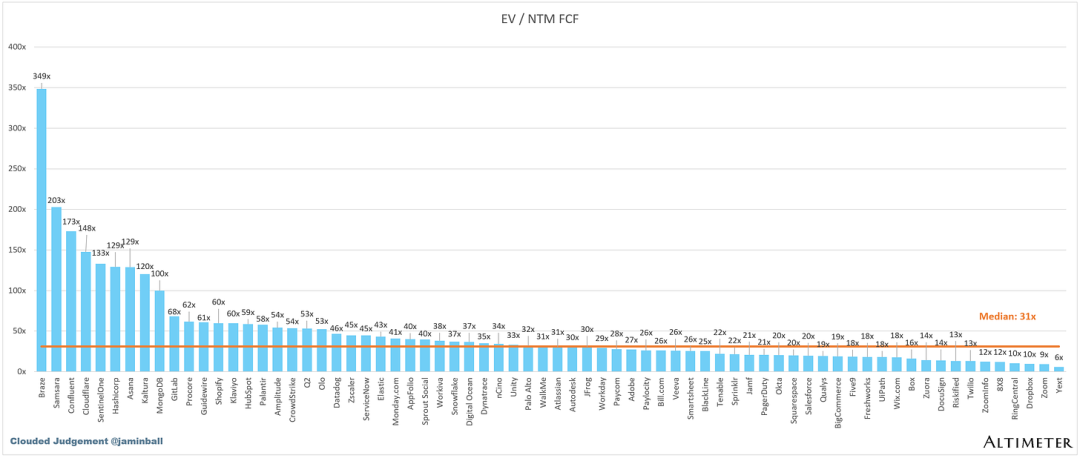

EV / NTM FCF

折线图显示了FCF倍数为>0倍和<100倍的所有公司的中位数。我创建了这个子集,以向公司展示 FCF 是相关估值指标的公司。

NTM FCF为负的公司未在图表中列出

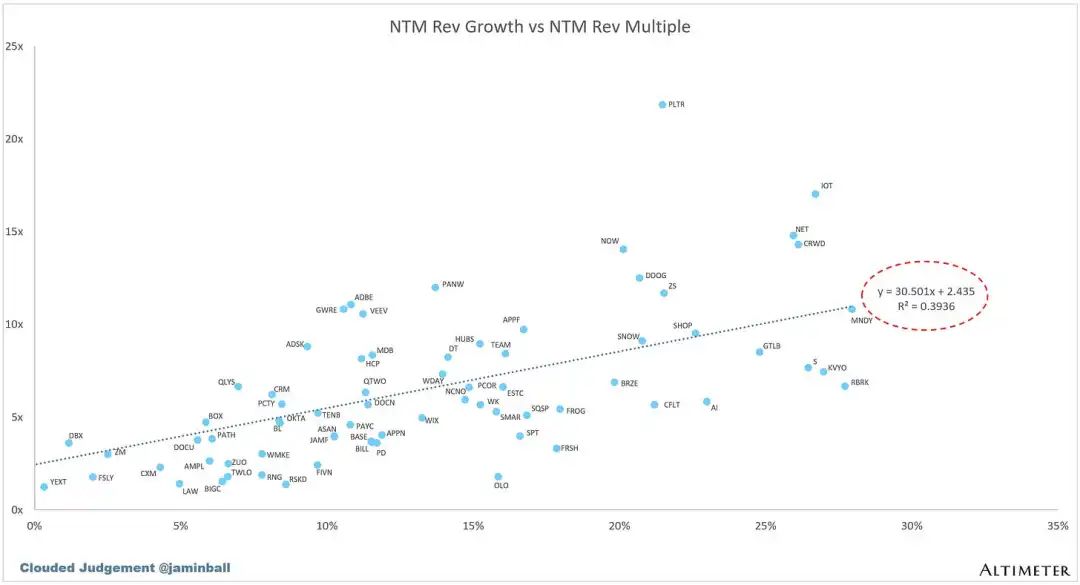

EV / NTM Rev 倍数与 NTM Rev 增长的散点图

增长与估值倍数的相关性如何?

运营指标

NTM增长率中位数:11%

LTM 增长率中位数:16%

毛利率中位数:75%

营业利润率中位数 (10%)

FCF保证金中位数:16%

中位数净留存率:110%

CAC 投资回收期中位数:48 个月

收入中位数 S&M 百分比:40%

研发收入百分比中位数:25%

一般及消费百分比收入中位数:16%

Comps 输出

规则 40 显示转速增长 + FCF 利润率(LTM 和 NTM 均表示增长 + 利润率)。FCF 计算为运营现金流量 - 资本支出

GM 调整后投资回收期计算公式为:(前 Q S&M) / (Q X 毛利率中的净新 ARR) x 12。它显示了 SaaS 企业以毛利润为基础偿还其全部负担的 CAC 所需的月数。大多数上市公司不报告净新 ARR,因此我采用隐含的 ARR 指标(季度订阅收入 x 4)。净新 ARR 只是当季度的 ARR,减去上一季度的 ARR。未披露订阅版本的公司已被排除在分析之外,并被列为 NA。